Mẫu đề nghị miễn tiền sử dụng đất trong hạn mức giao đất ở đối với hộ nghèo là mẫu nào? Tải mẫu về ở đâu?

Mẫu đề nghị miễn tiền sử dụng đất trong hạn mức giao đất ở đối với hộ nghèo là mẫu nào? Tải mẫu về ở đâu?

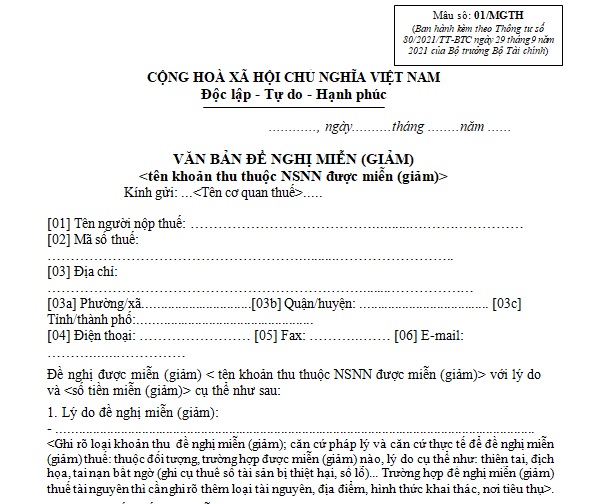

Theo khoản 2 Điều 60 Thông tư 80/2021/TT-BTC được sửa đổi bởi khoản 2 Điều 7 Thông tư 43/2023/TT-BTC thì Mẫu đề nghị miễn tiền sử dụng đất trong hạn mức giao đất ở đối với hộ nghèo là Mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

Tải về Mẫu đề nghị miễn tiền sử dụng đất trong hạn mức giao đất ở đối với hộ nghèo

Hồ sơ đề nghị miễn tiền sử dụng đất trong hạn mức giao đất ở đối với hộ nghèo bao gồm những giấy tờ gì?

Hồ sơ đề nghị miễn tiền sử dụng đất trong hạn mức giao đất ở đối với hộ nghèo được quy định tại khoản 2 Điều 60 Thông tư 80/2021/TT-BTC được sửa đổi bởi khoản 2 Điều 7 Thông tư 43/2023/TT-BTC như sau:

- Văn bản đề nghị miễn tiền sử dụng đất theo mẫu số 01/MGTH ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

- Cơ quan thuế có trách nhiệm khai thác thông tin trong Cơ sở dữ liệu quốc gia về dân cư theo quy định tại Điều 84 Thông tư 80/2021/TT-BTC để xác định nơi thường trú của hộ nghèo tại địa phương thuộc vùng có đất ở được miễn, giảm tiền sử dụng đất.

+ Trường hợp không thể khai thác được thông tin công dân trong Cơ sở dữ liệu quốc gia về dân cư thì cơ quan thuế yêu cầu cung cấp bản sao Xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin công dân trong Cơ sở dữ liệu quốc gia về dân cư;

+ Xác nhận của cơ quan có thẩm quyền về hộ nghèo theo quy định của Bộ Lao động - Thương binh và Xã hội.

Mẫu đề nghị miễn tiền sử dụng đất trong hạn mức giao đất ở đối với hộ nghèo là mẫu nào? Tải mẫu về ở đâu? (Hình từ Internet)

Cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế đối với các trường hợp nào?

Cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế đối với các trường hợp được quy định tại Điều 52 Thông tư 80/2021/TT-BTC như sau:

Thủ tục hồ sơ và trường hợp cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế

1. Cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế đối với các trường hợp sau:

a) Miễn thuế thu nhập cá nhân đối với các khoản thu nhập theo quy định tại khoản 1, khoản 2, khoản 3, khoản 4, khoản 5, khoản 6 Điều 4 Luật thuế Thu nhập cá nhân;

b) Giảm thuế theo quy định đối với cá nhân, hộ kinh doanh, cá nhân kinh doanh gặp khó khăn do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế;

c) Giảm thuế tiêu thụ đặc biệt đối với người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai, tai nạn bất ngờ theo pháp luật về thuế tiêu thụ đặc biệt;

d) Miễn, giảm thuế tài nguyên cho người nộp thuế tài nguyên gặp thiên tai, hỏa hoạn, tai nạn bất ngờ gây tổn thất đến tài nguyên đã kê khai, nộp thuế;

đ) Miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp;

e) Miễn, giảm thuế sử dụng đất nông nghiệp theo quy định của Luật thuế sử dụng đất nông nghiệp và các Nghị quyết của Quốc hội;

g) Miễn, giảm tiền thuê đất, thuê mặt nước, tiền sử dụng đất;

h) Miễn lệ phí trước bạ.

...

Theo đó, cơ quan thuế thông báo, quyết định miễn thuế, giảm thuế đối với các trường hợp sau:

- Miễn thuế thu nhập cá nhân đối với các khoản thu nhập theo quy định tại khoản 1, khoản 2, khoản 3, khoản 4, khoản 5, khoản 6 Điều 4 Luật Thuế thu nhập cá nhân 2007;

- Giảm thuế theo quy định đối với cá nhân, hộ kinh doanh, cá nhân kinh doanh gặp khó khăn do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế;

- Giảm thuế tiêu thụ đặc biệt đối với người nộp thuế sản xuất hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt gặp khó khăn do thiên tai, tai nạn bất ngờ theo pháp luật về thuế tiêu thụ đặc biệt;

- Miễn, giảm thuế tài nguyên cho người nộp thuế tài nguyên gặp thiên tai, hỏa hoạn, tai nạn bất ngờ gây tổn thất đến tài nguyên đã kê khai, nộp thuế;

- Miễn thuế, giảm thuế đối với thuế sử dụng đất phi nông nghiệp;

- Miễn, giảm thuế sử dụng đất nông nghiệp theo quy định của Luật thuế sử dụng đất nông nghiệp và các Nghị quyết của Quốc hội;

- Miễn, giảm tiền thuê đất, thuê mặt nước, miễn tiền sử dụng đất;

- Miễn lệ phí trước bạ.

Lưu ý:

Thủ tục hồ sơ miễn thuế, thuế giảm thuế đối với các trường hợp cơ quan thuế thông báo, quyết định miễn giảm thuế nêu trên được thực hiện theo quy định pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.