Mẫu Danh sách tờ khai hải quan đã thông quan là mẫu nào? Hướng dẫn cách ghi mẫu danh sách tờ khai hải quan đã thông quan?

- Mẫu Danh sách tờ khai hải quan đã thông quan là mẫu nào? Hướng dẫn cách ghi mẫu danh sách tờ khai hải quan đã thông quan?

- Ngoài mẫu Danh sách tờ khai hải quan thì hồ sơ đề nghị hoàn thuế giá trị gia tăng đối với hàng hóa nhập khẩu còn gồm những gì?

- Tờ khai hải quan là gì? Có những phương thức nào dùng để đăng ký tờ khai hải quan?

Mẫu Danh sách tờ khai hải quan đã thông quan là mẫu nào? Hướng dẫn cách ghi mẫu danh sách tờ khai hải quan đã thông quan?

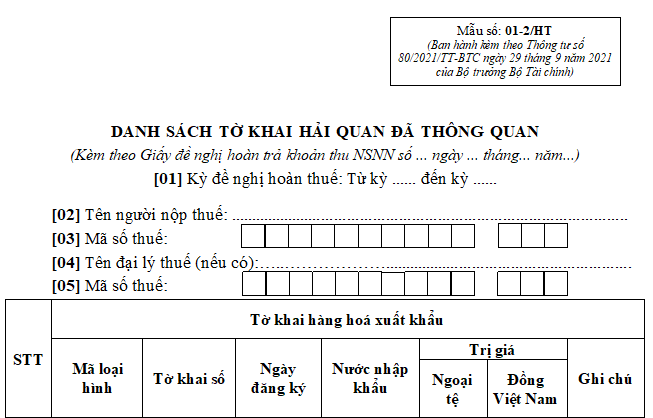

Mẫu Danh sách tờ khai hải quan đã thông quan được thực hiện theo Mẫu số 01-2/HT ban hành kèm theo Phụ lục I thuộc Thông tư 80/2021/TT-BTC:

Tải về Mẫu Danh sách tờ khai hải quan đã thông quan

Lưu ý:

- Cột “Tờ khai số” ghi đầy đủ chữ số và ký hiệu của Tờ khai hàng hoá xuất khẩu;

- Cột “Ngày đăng ký” ghi rõ ngày tháng năm đăng ký Tờ khai hàng hoá xuất khẩu;

- Cột “Ngoại tệ” ghi rõ số tiền và đồng tiền thanh toán nếu đồng tiền thanh toán là ngoại tệ (VD: 2.000 USD); cột “Đồng Việt Nam” ghi rõ số tiền thanh toán nếu đồng tiền thanh toán là Đồng Việt Nam (trường hợp trên tài liệu có ghi cả hai đồng tiền thanh toán là ngoại tệ và Đồng Việt Nam thì phải ghi vào cả 2 cột này).

Tải về các quy định hiện hành về tờ khai hải quan Tải

Mẫu Danh sách tờ khai hải quan đã thông quan là mẫu nào? Hướng dẫn cách ghi mẫu danh sách tờ khai hải quan đã thông quan? (hình từ internet)

Ngoài mẫu Danh sách tờ khai hải quan thì hồ sơ đề nghị hoàn thuế giá trị gia tăng đối với hàng hóa nhập khẩu còn gồm những gì?

Tại điểm b khoản 2 Điều 28 Thông tư 80/2021/TT-BTC quy định như sau:

Hồ sơ đề nghị hoàn thuế giá trị gia tăng

Hồ sơ đề nghị hoàn thuế giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng (trừ trường hợp hoàn thuế giá trị gia tăng theo Điều ước quốc tế; hoàn thuế giá trị gia tăng đầu vào chưa được khấu trừ hết khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động thực hiện theo quy định tại Điều 30, Điều 31 Thông tư này) gồm:

1. Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/HT ban hành kèm theo phụ lục I Thông tư này.

2. Các tài liệu có liên quan theo trường hợp hoàn thuế, cụ thể như sau:

...

b) Trường hợp hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu:

b.1) Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào theo mẫu số 01-1/HT ban hành kèm theo phụ lục I Thông tư này, trừ trường hợp người nộp thuế đã gửi hóa đơn điện tử đến cơ quan thuế;

b.2) Danh sách tờ khai hải quan đã thông quan theo mẫu số 01-2/HT ban hành kèm theo phụ lục I Thông tư này đối với hàng hóa xuất khẩu đã thông quan theo quy định về pháp luật hải quan.

c) Trường hợp hoàn thuế chương trình, dự án sử dụng vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại:

c.1) Trường hợp vốn ODA không hoàn lại do chủ chương trình, dự án trực tiếp quản lý, thực hiện:

c.1.1) Bản sao Điều ước quốc tế hoặc thỏa thuận vốn ODA không hoàn lại hoặc văn bản trao đổi về việc cam kết và tiếp nhận vốn ODA không hoàn lại; bản sao Quyết định phê duyệt Văn kiện dự án, phi dự án hoặc Quyết định đầu tư chương trình và Văn kiện dự án hoặc Báo cáo nghiên cứu khả thi được phê duyệt theo quy định tại điểm a, b khoản 2 Điều 80 Nghị định số 56/2020/NĐ-CP ngày 25/5/2020 của Chính phủ.

Như vậy, ngoài mẫu Danh sách tờ khai hải quan thì hồ sơ đề nghị hoàn thuế giá trị gia tăng đối với hàng hóa nhập khẩu còn gồm:

- Bảng kê hoá đơn, chứng từ hàng hoá, dịch vụ mua vào, trừ trường hợp người nộp thuế đã gửi hóa đơn điện tử đến cơ quan thuế;

- Trường hợp hoàn thuế chương trình, dự án sử dụng vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại:

- Trường hợp vốn ODA không hoàn lại do chủ chương trình, dự án trực tiếp quản lý, thực hiện:

+ Bản sao Điều ước quốc tế hoặc thỏa thuận vốn ODA không hoàn lại hoặc văn bản trao đổi về việc cam kết và tiếp nhận vốn ODA không hoàn lại; bản sao Quyết định phê duyệt Văn kiện dự án, phi dự án hoặc Quyết định đầu tư chương trình và Văn kiện dự án hoặc Báo cáo nghiên cứu khả thi được phê duyệt theo quy định.

Tờ khai hải quan là gì? Có những phương thức nào dùng để đăng ký tờ khai hải quan?

Tại Luật Hải quan 2014 không giải thích thế nào là tờ khai hải quan. Tuy nhiên, tờ khai hải quan hay Customs Declaration được hiểu là văn bản mà ở đó, chủ hàng hóa (người xuất khẩu hoặc người nhập khẩu) hoặc chủ phương tiện phải kê khai đầy đủ thông tin chi tiết về lô hàng khi tiến hành xuất khẩu, nhập khẩu ra vào lãnh thổ Việt Nam.

Khi một doanh nghiệp có nhu cầu xuất khẩu hay nhập khẩu một mặt hàng nào đó thì khai tờ khai hải quan là một trong những bước bắt buộc phải thực hiện. Nếu không truyền tờ khai Hải quan thì mọi hoạt động liên quan đến xuất nhập khẩu đều bị dừng lại.

Dẫn chiếu đến Điều 30 Luật Hải quan 2014 quy định về việc đăng ký tờ khai hải quan như sau:

Đăng ký tờ khai hải quan

1. Phương thức đăng ký tờ khai hải quan được quy định như sau:

a) Tờ khai hải quan điện tử được đăng ký theo phương thức điện tử;

b) Tờ khai hải quan giấy được đăng ký trực tiếp tại cơ quan hải quan.

2. Tờ khai hải quan được đăng ký sau khi cơ quan hải quan chấp nhận việc khai của người khai hải quan. Thời điểm đăng ký được ghi trên tờ khai hải quan.

Trường hợp không chấp nhận đăng ký tờ khai hải quan, cơ quan hải quan thông báo lý do bằng văn bản giấy hoặc qua phương thức điện tử cho người khai hải quan biết.

Như vậy, tờ khai hải quan có thể đăng ký thông qua hai hình thức là phương thức điện tử đối với tờ khai điện tử và trực tiếp tại cơ quan hải quan đối với tờ khai giấy.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.