Mẫu đăng ký tài khoản định danh trên Cổng trao đổi thông tin của Kiểm toán nhà nước được quy định thế nào?

- Tài khoản định danh của đơn vị được kiểm toán và các cơ quan, tổ chức có liên quan đến hoạt động kiểm toán nhà nước là gì?

- Mẫu đăng ký tài khoản định danh trên Cổng trao đổi thông tin của Kiểm toán nhà nước được quy định thế nào?

- Trên Cổng trao đổi thông tin của Kiểm toán nhà nước có những nhóm thông tin nào?

Tài khoản định danh của đơn vị được kiểm toán và các cơ quan, tổ chức có liên quan đến hoạt động kiểm toán nhà nước là gì?

Căn cứ khoản 8 Điều 2 Quy chế quản lý, khai thác và sử dụng Cổng trao đổi thông tin của Kiểm toán nhà nước ban hành kèm theo Quyết định 299/QĐ-KTNN năm 2023 quy định, tài khoản định danh của đơn vị được kiểm toán và các cơ quan, tổ chức có liên quan đến hoạt động kiểm toán nhà nước là tài khoản được Kiểm toán nhà nước cấp cho cá nhân của đơn vị được kiểm toán và các cơ quan, tổ chức, đơn vị có liên quan đến hoạt động kiểm toán nhà nước.

Tài khoản định danh của đơn vị được kiểm toán và các cơ quan, tổ chức có liên quan đến hoạt động kiểm toán nhà nước được cấp trên Cổng trao đổi thông tin bao gồm các loại tài khoản sau đây:

- Tài khoản thủ trưởng đơn vị,

- Tài khoản cá nhân đầu mối,

- Tài khoản theo cuộc kiểm toán.

Các loại tài khoản tương ứng với các quyền sau:

(1) Quyền Thủ trưởng đơn vị: là quyền do Kiểm toán nhà nước cấp cho Thủ trưởng của đơn vị, được quyền khai thác toàn bộ các nhóm thông tin của đơn vị mình trên Cổng trao đổi thông tin và được quyền bổ sung, hủy bỏ các quyền của các tài khoản khác thuộc đơn vị mình.

(2) Quyền cung cấp tài liệu định kỳ: là quyền do Kiểm toán nhà nước cấp cho cá nhân được giao đầu mối gửi tài liệu định kỳ, khai thác các thông tin, tài liệu thuộc nhóm Thông tin chung, nhóm Thông tin khác của đơn vị mình trên Cổng trao đổi thông tin.

(3) Quyền cung cấp tài liệu theo cuộc kiểm toán: là quyền do Kiểm toán nhà nước cấp cho cá nhân được giao cung cấp tài liệu theo cuộc kiểm toán, tài liệu thực hiện kết luận, kiến nghị kiểm toán và khai thác nhóm Thông tin theo cuộc kiểm toán, nhóm Thông tin theo dõi thực hiện kết luận, kiến nghị, nhóm thông tin khác của đơn vị mình trên Cổng trao đổi thông tin.

Tài khoản định danh của đơn vị được kiểm toán và các cơ quan, tổ chức có liên quan đến hoạt động kiểm toán nhà nước là gì? (Hình từ Internet)

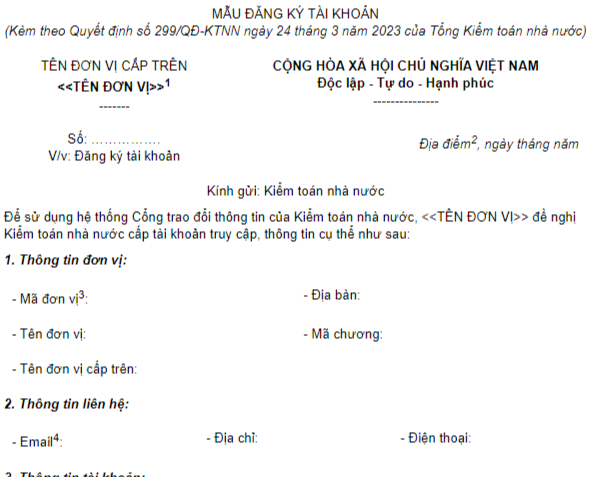

Mẫu đăng ký tài khoản định danh trên Cổng trao đổi thông tin của Kiểm toán nhà nước được quy định thế nào?

Mẫu đăng ký tài khoản định danh được quy định tại khoản 2 Điều 7 Quy chế quản lý, khai thác và sử dụng Cổng trao đổi thông tin của Kiểm toán nhà nước ban hành kèm theo Quyết định 299/QĐ-KTNN năm 2023 như sau:

Phân quyền, quản lý tài khoản định danh người dùng

...

2. Quản lý tài khoản

...

e) Các đơn vị được kiểm toán và các cơ quan, tổ chức có liên quan đến hoạt động kiểm toán nhà nước đăng ký tài khoản định danh theo quy định tại Quy chế ban hành kèm theo Quyết định số 1152/QĐ-KTNN (mẫu đăng ký theo Phụ lục tại Quy chế này) và gửi về Trung tâm Tin học.

...

Như vậy, mẫu đăng ký tài khoản định danh trên Cổng trao đổi thông tin của Kiểm toán nhà nước dành cho đơn vị được kiểm toán và các cơ quan, tổ chức có liên quan đến hoạt động kiểm toán nhà nước được quy định theo mẫu Phụ lục tại Quy chế quản lý, khai thác và sử dụng Cổng trao đổi thông tin của Kiểm toán nhà nước ban hành kèm theo Quyết định 299/QĐ-KTNN năm 2023

TẢI VỀ mẫu đăng ký tài khoản định danh trên Cổng trao đổi thông tin của Kiểm toán nhà nước tại đây.

Trên Cổng trao đổi thông tin của Kiểm toán nhà nước có những nhóm thông tin nào?

Các nhóm thông tin trên Cổng trao đổi thông tin của Kiểm toán nhà nước được quy định tại khoản 4 Điều 2 Quy chế quản lý, khai thác và sử dụng Cổng trao đổi thông tin của Kiểm toán nhà nước ban hành kèm theo Quyết định 299/QĐ-KTNN năm 2023 như sau:

Giải thích từ ngữ

Trong Quy chế này, các từ ngữ dưới đây được hiểu như sau:

...

3. Tài liệu định kỳ: là báo cáo tài chính, báo cáo quyết toán ngân sách, dự toán kinh phí của đơn vị được kiểm toán cung cấp cho Kiểm toán nhà nước theo quy định tại Điều 58 Luật Kiểm toán nhà nước ngày 24/6/2015 và Quyết định số 03/2019/QĐ-KTNN ngày 16/9/2019 của Tổng Kiểm toán nhà nước quy định trách nhiệm gửi báo cáo tài chính, báo cáo quyết toán ngân sách, dự toán kinh phí của các đơn vị được kiểm toán.

4. Các nhóm thông tin chính trên Cổng trao đổi thông tin của Kiểm toán nhà nước bao gồm:

a) Nhóm Thông tin chung: là các thông tin về đơn vị được kiểm toán (bao gồm các thông tin chung; thông tin tài chính; thông tin dự án; thông tin về tình hình thanh tra, kiểm toán; thông tin kiểm soát nội bộ; thông tin về tài khoản đã cấp cho đơn vị; ...), thông tin tài liệu định kỳ và thông tin đơn vị được kiểm toán cung cấp trong quá trình khảo sát lập kế hoạch kiểm toán.

b) Nhóm Thông tin theo cuộc kiểm toán: là thông tin trong quá trình thực hiện cuộc kiểm toán.

c) Nhóm Thông tin theo dõi, thực hiện kết luận, kiến nghị.

d) Nhóm Thông tin khiếu nại, khởi kiện, trả lời kiến nghị trong hoạt động kiểm toán.

đ) Nhóm Thông tin khác: là thông tin về kế hoạch kiểm toán, thông báo kết quả kiểm toán.

5. Đơn vị được phân công kiểm toán: là đơn vị trực thuộc Kiểm toán nhà nước được Tổng Kiểm toán nhà nước phân công kiểm toán các Bộ, ngành, cơ quan trung ương, các địa phương và các đối tượng kiểm toán khác trên cơ sở chức năng, nhiệm vụ và quyền hạn của các đơn vị.

...

Như vậy, theo quy định, các nhóm thông tin chính trên Cổng trao đổi thông tin của Kiểm toán nhà nước bao gồm:

(1) Nhóm Thông tin chung: là các thông tin về đơn vị được kiểm toán (bao gồm các thông tin chung; thông tin tài chính; thông tin dự án; thông tin về tình hình thanh tra, kiểm toán; thông tin kiểm soát nội bộ; thông tin về tài khoản đã cấp cho đơn vị; ...), thông tin tài liệu định kỳ và thông tin đơn vị được kiểm toán cung cấp trong quá trình khảo sát lập kế hoạch kiểm toán.

(2) Nhóm Thông tin theo cuộc kiểm toán: là thông tin trong quá trình thực hiện cuộc kiểm toán.

(3) Nhóm Thông tin theo dõi, thực hiện kết luận, kiến nghị.

(4) Nhóm Thông tin khiếu nại, khởi kiện, trả lời kiến nghị trong hoạt động kiểm toán.

(5) Nhóm Thông tin khác: là thông tin về kế hoạch kiểm toán, thông báo kết quả kiểm toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.