Mẫu Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế mới nhất hiện nay như thế nào?

Mẫu Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế mới nhất hiện nay như thế nào?

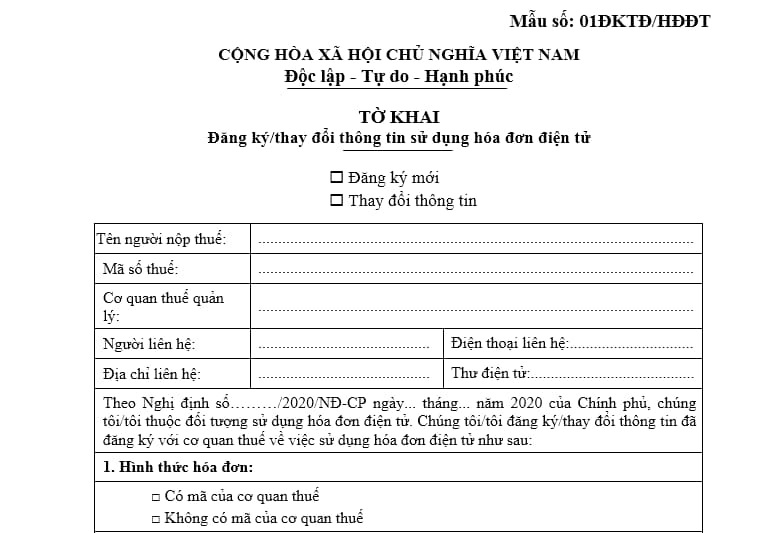

Mẫu Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế mới nhất hiện nay được sử dụng theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Dưới đây là hình ảnh mẫu Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế:

Tải về mẫu Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế mới nhất 2023

Mẫu Đăng ký sử dụng hóa đơn điện tử không có mã của cơ quan thuế mới nhất hiện nay như thế nào? (Hình từ Internet)

Doanh nghiệp được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi nào?

Theo Điều 18 Nghị định 123/2020/NĐ-CP quy định như sau:

Lập hóa đơn điện tử không có mã của cơ quan thuế

1. Doanh nghiệp, tổ chức kinh tế được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ sau khi nhận được thông báo chấp nhận của cơ quan thuế.

2. Doanh nghiệp, tổ chức kinh tế sử dụng phần mềm để lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ, ký số trên hóa đơn điện tử và gửi cho người mua bằng phương thức điện tử theo thỏa thuận giữa người bán và người mua, đảm bảo phù hợp với quy định của pháp luật về giao dịch điện tử.

Theo đó, doanh nghiệp được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ sau khi nhận được thông báo chấp nhận của cơ quan thuế.

Doanh nghiệp sử dụng phần mềm để lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ, ký số trên hóa đơn điện tử và gửi cho người mua bằng phương thức điện tử theo thỏa thuận giữa người bán và người mua, đảm bảo phù hợp với quy định của pháp luật về giao dịch điện tử.

Trường hợp nào doanh nghiệp ngừng sử dụng hóa đơn điện tử không có mã của cơ quan thuế?

Theo khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP quy định như sau:

Ngừng sử dụng hóa đơn điện tử

1. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc các trường hợp sau ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế, ngừng sử dụng hóa đơn điện tử không có mã của cơ quan thuế:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chấm dứt hiệu lực mã số thuế;

b) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký;

c) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh;

d) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

đ) Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

e) Trường hợp có hành vi lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

g) Trường hợp cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện doanh nghiệp không có đủ điều kiện kinh doanh theo quy định của pháp luật.

Căn cứ kết quả thanh tra, kiểm tra, nếu cơ quan thuế xác định doanh nghiệp được thành lập để thực hiện mua bán, sử dụng hóa đơn điện tử không hợp pháp hoặc sử dụng không hợp pháp hóa đơn điện tử để trốn thuế theo quy định thì cơ quan thuế ban hành quyết định ngừng sử dụng hóa đơn điện tử; doanh nghiệp bị xử lý theo quy định của pháp luật.

...

Theo đó, doanh nghiệp thuộc các trường hợp sau đây ngừng sử dụng hóa đơn điện tử không có mã của cơ quan thuế:

- Doanh nghiệp chấm dứt hiệu lực mã số thuế;

- Doanh nghiệp thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký;

- Doanh nghiệp thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh;

- Doanh nghiệp có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

- Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

- Trường hợp có hành vi lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

- Trường hợp cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện doanh nghiệp không có đủ điều kiện kinh doanh theo quy định của pháp luật.

Căn cứ kết quả thanh tra, kiểm tra, nếu cơ quan thuế xác định doanh nghiệp được thành lập để thực hiện mua bán, sử dụng hóa đơn điện tử không hợp pháp hoặc sử dụng không hợp pháp hóa đơn điện tử để trốn thuế theo quy định thì cơ quan thuế ban hành quyết định ngừng sử dụng hóa đơn điện tử; doanh nghiệp bị xử lý theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.