Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào?

Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào?

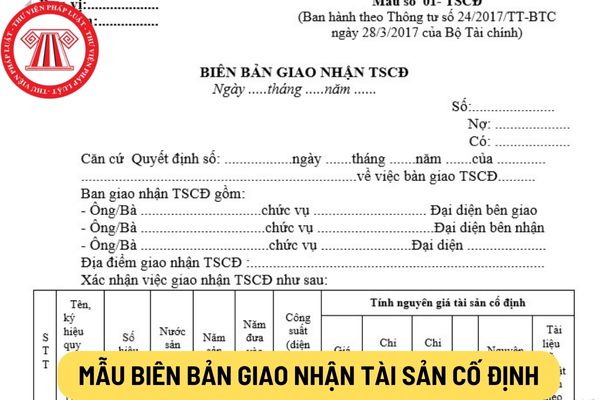

Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã mới nhất hiện nay được quy định tại Mẫu số 01- TSCĐ Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC.

Tại đây Tải Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã mới nhất hiện nay

Phương pháp ghi Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã được quy định thế nào?

Theo Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC thì biên bản giao nhận tài sản cố định nhằm xác nhận việc giao nhận tài sản cố định sau khi hoàn thành xây dựng, mua sắm, được cấp trên cấp, được tặng, biếu, viện trợ, nhận góp vốn, tài sản cố định thuê ngoài...đưa vào sử dụng tại đơn vị hoặc tài sản của đơn vị bàn giao cho đơn vị khác theo lệnh của cấp trên, theo hợp đồng góp vốn,...

Lưu ý: không sử dụng biên bản giao nhận tài sản cố định trong trường hợp nhượng bán, thanh lý hoặc tài sản cố định phát hiện thừa, thiếu khi kiểm kê.

Biên bản giao nhận tài sản cố định là căn cứ để giao nhận tài sản cố định và kế toán ghi sổ (thẻ) tài sản cố định, sổ kế toán có liên quan.

Cũng theo quy định tại Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC, việc ghi Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã được thực hiện theo phương pháp sau:

(1) Góc trên bên trái của Biên bản giao nhận tài sản cố định ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng.

Khi có tài sản mới đưa vào sử dụng hoặc điều tài sản cho đơn vị khác, đơn vị phải lập hội đồng bàn giao gồm: Đại diện bên giao, đại diện bên nhận và 1 số uỷ viên.

(2) Biên bản giao nhận tài sản cố định lập cho từng tài sản cố định. Đối với trường hợp giao nhận cùng một lúc nhiều tài sản cùng loại, cùng giá trị và do cùng 1 đơn vị giao có thể lập chung 1 biên bản giao nhận tài sản cố định.

Cột A, B: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) của TSCĐ.

Cột C: Ghi số hiệu TSCĐ.

Cột D: Ghi nước sản xuất (xây dựng).

Cột 1: Ghi năm sản xuất.

Cột 2: Ghi năm bắt đầu đưa vào sử dụng.

Cột 3: Ghi công suất (diện tích, thiết kế) như xe FORD 16 chỗ ngồi, hoặc máy phát điện 75 KVA, ...

Cột 4, 5, 6, 7: Ghi các yếu tố cấu thành nên nguyên giá TSCĐ gồm: Giá mua (hoặc giá thành sản xuất) (cột 4); chi phí vận chuyển, lắp đặt (cột 5); chi phí chạy thử (cột 6).

Cột 8: Ghi nguyên giá TSCĐ (cột 7 = cột 4 + cột 5 + cột 6 ...).

Cột E: Ghi những tài liệu kỹ thuật kèm theo TSCĐ khi bàn giao.

(3) Bảng kê phụ tùng kèm theo: Liệt kê số phụ tùng, dụng cụ đồ nghề kèm theo tài sản cố định khi bàn giao.

(4) Sau khi bàn giao xong các thành viên ban giao, nhận tài sản cố định cùng ký vào biên bản.

(5) Biên bản giao nhận tài sản cố định được lập thành 2 bản, mỗi bên (giao, nhận) giữ 1 bản chuyển cho phòng kế toán để ghi sổ kế toán và lưu.

Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào?

Ai có quyền quyết định xử lý tài sản cố định của hợp tác xã?

Người có quyền quyết định xử lý tài sản cố định của hợp tác xã được quy định tại khoản 12 Điều 32 Luật Hợp tác xã 2012 như sau:

Quyền hạn và nhiệm vụ của đại hội thành viên

Đại hội thành viên quyết định các nội dung sau đây:

1. Thông qua báo cáo kết quả hoạt động trong năm; báo cáo hoạt động của hội đồng quản trị và ban kiểm soát hoặc kiểm soát viên;

2. Phê duyệt báo cáo tài chính, kết quả kiểm toán nội bộ;

3. Phương án phân phối thu nhập và xử lý khoản lỗ, khoản nợ; lập, tỷ lệ trích các quỹ; phương án tiền lương và các khoản thu nhập cho người lao động đối với hợp tác xã tạo việc làm;

...

12. Chuyển nhượng, thanh lý, xử lý tài sản cố định;

13. Chia, tách, sáp nhập, hợp nhất, giải thể, phá sản hợp tác xã, liên hiệp hợp tác xã;

14. Sửa đổi, bổ sung điều lệ;

15. Mức thù lao, tiền thưởng của thành viên hội đồng quản trị, thành viên ban kiểm soát hoặc kiểm soát viên; tiền công, tiền lương và tiền thưởng của giám đốc (tổng giám đốc), phó giám đốc (phó tổng giám đốc) và các chức danh quản lý khác theo quy định của điều lệ;

16. Chấm dứt tư cách thành viên, hợp tác xã thành viên theo quy định tại điểm b khoản 2 Điều 16 của Luật này;

17. Những nội dung khác do hội đồng quản trị, ban kiểm soát hoặc kiểm soát viên hoặc ít nhất một phần ba tổng số thành viên, hợp tác xã thành viên đề nghị.

Như vậy, Đại hội thành viên của hợp tác xã sẽ có quyền quyết định xử lý tài sản cố định của hợp tác xã.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.