Mẫu Báo cáo doanh thu tái bảo hiểm quý của doanh nghiệp tái bảo hiểm là mẫu nào? Tải về mẫu này ở đâu?

- Mẫu Báo cáo doanh thu tái bảo hiểm quý của doanh nghiệp tái bảo hiểm là mẫu nào? Tải về mẫu này ở đâu?

- Doanh nghiệp tái bảo hiểm có thể gửi báo cáo doanh thu tái bảo hiểm quý theo phương thức nào?

- Doanh nghiệp tái bảo hiểm thành lập dưới hình thức công ty cổ phần có thể lựa chọn cơ cấu tổ chức quản lý theo những mô hình nào?

Mẫu Báo cáo doanh thu tái bảo hiểm quý của doanh nghiệp tái bảo hiểm là mẫu nào? Tải về mẫu này ở đâu?

Căn cứ theo quy định tại điểm b khoản 4 Điều 58 Thông tư 67/2023/TT-BTC như sau:

Nội dung báo cáo

...

4. Báo cáo nghiệp vụ: doanh nghiệp bảo hiểm, chi nhánh nước ngoài tại Việt Nam, doanh nghiệp tái bảo hiểm, doanh nghiệp môi giới bảo hiểm thực hiện lập và gửi cho Bộ Tài chính các báo cáo nghiệp vụ theo tháng, quý và năm và kèm theo bản điện tử cụ thể như sau:

...

b) Đối với doanh nghiệp tái bảo hiểm, chi nhánh doanh nghiệp tái bảo hiểm nước ngoài, mẫu báo cáo theo quy định tại Phụ lục VII ban hành kèm theo Thông tư này:

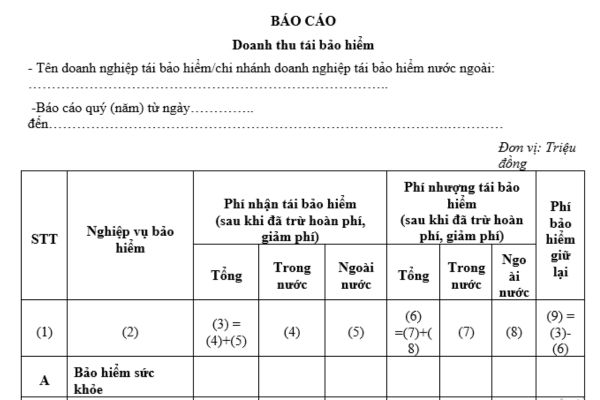

- Báo cáo doanh thu tái bảo hiểm quý, năm: Mẫu số 1-TBH.

- Báo cáo bồi thường, trả tiền tái bảo hiểm của doanh nghiệp tái bảo hiểm quý, năm: Mẫu số 2-TBH.

- Báo cáo trích lập dự phòng nghiệp vụ quý, năm: theo các mẫu như doanh nghiệp bảo hiểm phi nhân thọ (đối với nghiệp vụ tái bảo hiểm phi nhân thọ và tái bảo hiểm sức khỏe), theo các mẫu như doanh nghiệp bảo hiểm nhân thọ (đối với nghiệp vụ tái bảo hiểm nhân thọ).

...

Theo đó, mẫu báo cáo doanh thu tái bảo hiểm quý của doanh nghiệp tái bảo hiểm theo quy định là Mẫu số 1-TBH Phụ lục VII ban hành kèm theo Thông tư 67/2023/TT-BTC, có dạng như sau:

TẢI VỀ: Báo cáo doanh thu tái bảo hiểm theo quý của doanh nghiệp tái bảo hiểm.

Lưu ý: Báo cáo doanh thu tái bảo hiểm theo quý phải được gửi đến Bộ Tài chính và kèm theo bản điện tử.

Doanh nghiệp tái bảo hiểm có thể gửi báo cáo doanh thu tái bảo hiểm quý theo phương thức nào?

Căn cứ theo quy định tại khoản 2 Điều 59 Thông tư 67/2023/TT-BTC về thời hạn chốt số liệu, thời gian gửi báo cáo, phương thức gửi báo cáo như sau:

Thời hạn chốt số liệu, thời gian gửi báo cáo, phương thức gửi báo cáo

1. Báo cáo tháng:

a) Thời gian chốt số liệu tính từ ngày 01 đến ngày dương lịch cuối cùng của tháng báo cáo;

b) Thời gian gửi báo cáo chậm nhất là 15 ngày kể từ ngày kết thúc tháng;

c) Phương thức gửi báo cáo: Gửi trực tiếp hoặc gửi qua dịch vụ bưu chính hoặc gửi qua hệ thống thư điện tử hoặc gửi qua phần mềm ứng dụng do Bộ Tài chính xây dựng.

2. Báo cáo quý:

a) Thời gian chốt số liệu tính từ ngày 01 của tháng đầu quý đến ngày 30 hoặc ngày 31 của tháng cuối quý báo cáo.

b) Thời gian gửi báo cáo chậm nhất là 30 ngày kể từ ngày kết thúc quý.

c) Phương thức gửi báo cáo: Gửi trực tiếp hoặc gửi qua dịch vụ bưu chính hoặc gửi qua hệ thống thư điện tử hoặc gửi qua phần mềm ứng dụng do Bộ Tài chính xây dựng.

3. Báo cáo bán niên:

a) Thời gian chốt số liệu tính từ ngày 01 tháng 01 đến ngày 30 tháng 6 của năm báo cáo.

b) Thời gian gửi báo cáo chậm nhất là 45 ngày kể từ ngày kết thúc 6 tháng đầu năm tài chính.

c) Phương thức gửi báo cáo: Gửi trực tiếp hoặc gửi qua dịch vụ bưu chính hoặc gửi qua hệ thống thư điện tử hoặc gửi qua phần mềm ứng dụng do Bộ Tài chính xây dựng.

...

Như vậy, doanh nghiệp tái bảo hiểm có thể gửi báo cáo doanh thu tái bảo hiểm quý theo một trong các phương thức sau đây:

- Gửi trực tiếp; hoặc

- Gửi qua dịch vụ bưu chính; hoặc

- Gửi qua hệ thống thư điện tử; hoặc

- Gửi qua phần mềm ứng dụng do Bộ Tài chính xây dựng.

Lưu ý:

- Thời gian chốt số liệu tính từ ngày 01 của tháng đầu quý đến ngày 30 hoặc ngày 31 của tháng cuối quý báo cáo.

- Thời gian gửi báo cáo doanh thu tái bảo hiểm quý chậm nhất là 30 ngày kể từ ngày kết thúc quý.

Mẫu Báo cáo doanh thu tái bảo hiểm quý của doanh nghiệp tái bảo hiểm là mẫu nào? Tải về mẫu này ở đâu? (Hình từ Internet)

Doanh nghiệp tái bảo hiểm thành lập dưới hình thức công ty cổ phần có thể lựa chọn cơ cấu tổ chức quản lý theo những mô hình nào?

Căn cứ theo quy định tại Điều 79 Luật Kinh doanh bảo hiểm 2022 thì doanh nghiệp tái bảo hiểm được thành lập dưới hình thức công ty cổ phần có thể lựa chọn cơ cấu tổ chức quản lý theo một trong hai mô hình sau đây:

(1) Đại hội đồng cổ đông, Hội đồng quản trị, Ban kiểm soát, Giám đốc hoặc Tổng giám đốc.

Ban kiểm soát có từ 03 đến 05 Kiểm soát viên theo quy định tại Điều lệ công ty;

(2) Đại hội đồng cổ đông, Hội đồng quản trị, Giám đốc hoặc Tổng giám đốc, trong đó ít nhất 20% số thành viên Hội đồng quản trị phải là thành viên độc lập và có Ủy ban kiểm toán trực thuộc Hội đồng quản trị.

Cơ cấu tổ chức, chức năng, nhiệm vụ của Ủy ban kiểm toán quy định tại Điều lệ công ty hoặc quy chế hoạt động của Ủy ban kiểm toán do Hội đồng quản trị ban hành.

Ngoài ra, doanh nghiệp tái bảo hiểm được thành lập dưới hình thức công ty trách nhiệm hữu hạn có cơ cấu tổ chức quản lý bao gồm Hội đồng thành viên, Giám đốc hoặc Tổng giám đốc. Doanh nghiệp tái bảo hiểm có thể quyết định thành lập Ban kiểm soát bảo đảm phù hợp với quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.