Mẫu bảng thanh toán tiền lương và thu nhập của người lao động áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

- Mẫu bảng thanh toán tiền lương và thu nhập của người lao động áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

- Hướng dẫn cách điền mẫu bảng thanh toán tiền lương và thu nhập của người lao động áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay?

- Doanh nghiệp siêu nhỏ có được tự mình thiết kế mẫu bảng thanh toán tiền lương và thu nhập của người lao động?

- Doanh nghiệp siêu nhỏ thực hiện việc trả lương cho người lao động dựa trên nguyên tắc nào?

Mẫu bảng thanh toán tiền lương và thu nhập của người lao động áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

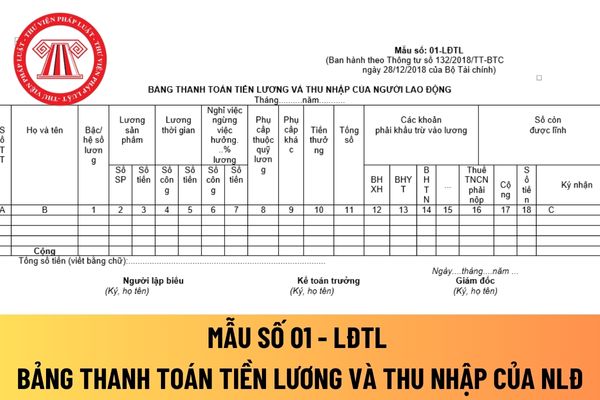

Mẫu bảng thanh toán tiền lương và thu nhập của người lao động áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số 01 - LĐTL ban hành theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu bảng thanh toán tiền lương và thu nhập của người lao động áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay.

Mẫu bảng thanh toán tiền lương và thu nhập của người lao động

Hướng dẫn cách điền mẫu bảng thanh toán tiền lương và thu nhập của người lao động áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay?

Bảng thanh toán tiền lương và thu nhập của người lao động là chứng từ làm căn cứ để thanh toán tiền lương, phụ cấp, các khoản tiền thưởng và thu nhập tăng thêm ngoài tiền lương cho người lao động, kiểm tra việc thanh toán tiền lương cho người lao động làm việc trong doanh nghiệp đồng thời là căn cứ để thống kê về lao động tiền lương.

Phương pháp và trách nhiệm ghi được hướng dẫn tại Mẫu số 01 - LĐTL ban hành theo Thông tư 132/2018/TT-BTC như sau:

Bảng thanh toán tiền lương và thu nhập của người lao động được lập hàng tháng. Cơ sở để lập Bảng thanh toán tiền lương và thu nhập của người lao động là các chứng từ liên quan như: Bảng chấm công, phiếu xác nhận sản phẩm hoặc công việc hoàn thành...

Cột A, B: Ghi số thứ tự, họ tên của người lao động được hưởng lương.

Cột 1: Ghi bậc lương hoặc hệ số lương của người lao động.

Cột 2,3: Ghi số sản phẩm và số tiền tính theo lương sản phẩm.

Cột 4,5: Ghi số công và số tiền tính theo lương thời gian.

Cột 6,7: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại % lương.

Cột 8: Ghi các khoản phụ cấp thuộc quỹ lương.

Cột 9: Ghi số phụ cấp khác được tính vào thu nhập của người lao động nhưng không nằm trong quỹ lương, quỹ thưởng.

Cột 10: Ghi tổng số tiền thưởng mà người lao động được hưởng

Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp, tiền thưởng mà người lao động được hưởng.

Cột 12,13,14,15,16,17: Ghi các khoản phải khấu trừ khỏi lương của người lao động và tính ra tổng số tiền phải khấu trừ trong tháng. Trong đó cột 17 là tổng cộng các khoản trừ khỏi lương, cột 17 = cột 12+ cột 13+ cột 14+ cột 15+ cột 16.

Cột 18: Ghi số tiền lương, tiền thưởng và các khoản thu nhập mà người lao động còn được lĩnh.

Cột 19: Người lao động ký nhận khi nhận lương. Mỗi lần lĩnh lương, người lao động phải trực tiếp ký vào cột “Ký nhận” hoặc người nhận hộ phải ký thay.

Doanh nghiệp siêu nhỏ có được tự mình thiết kế mẫu bảng thanh toán tiền lương và thu nhập của người lao động?

Doanh nghiệp siêu nhỏ có được tự mình thiết kế mẫu bảng thanh toán tiền lương và thu nhập của người lao động, thì theo Điều 3 Thông tư 132/2018/TT-BTC như sau:

Chứng từ kế toán

1. Nội dung chứng từ kế toán, việc lập và ký chứng từ kế toán của doanh nghiệp siêu nhỏ thực hiện theo quy định tại Điều 16, Điều 17, Điều 18, Điều 19 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hoá đơn (kể cả hóa đơn điện tử) thực hiện theo quy định của pháp luật về thuế.

3. Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu chứng từ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát (trừ hóa đơn bán hàng hóa, dịch vụ). Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu chứng từ kế toán cho riêng đơn vị thì có thể áp dụng biểu mẫu và phương pháp lập chứng từ kế toán hướng dẫn tại Phụ lục 1 Thông tư này.

Theo đó, doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu bảng thanh toán tiền lương và thu nhập của người lao động phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát (trừ hóa đơn bán hàng hóa, dịch vụ).

Mẫu và phương pháp lập mẫu bảng thanh toán tiền lương và thu nhập của người lao động hướng dẫn tại Phụ lục 1 Thông tư này chỉ mang tính hướng dẫn chứ không mang tính bắt buộc.

Doanh nghiệp siêu nhỏ thực hiện việc trả lương cho người lao động dựa trên nguyên tắc nào?

Doanh nghiệp siêu nhỏ thực hiện việc trả lương cho người lao động dựa trên nguyên tắc được quy định tại Điều 94 Bộ luật Lao động 2019 như sau:

- Người sử dụng lao động phải trả lương trực tiếp, đầy đủ, đúng hạn cho người lao động. Trường hợp người lao động không thể nhận lương trực tiếp thì người sử dụng lao động có thể trả lương cho người được người lao động ủy quyền hợp pháp.

- Người sử dụng lao động không được hạn chế hoặc can thiệp vào quyền tự quyết chi tiêu lương của người lao động; không được ép buộc người lao động chi tiêu lương vào việc mua hàng hóa, sử dụng dịch vụ của người sử dụng lao động hoặc của đơn vị khác mà người sử dụng lao động chỉ định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.