Mẫu bảng kê chi tiền dành cho doanh nghiệp theo Thông tư 200? Tải mẫu ở đâu? Cách ghi bảng kê chi tiền?

Mẫu bảng kê chi tiền dành cho doanh nghiệp theo Thông tư 200? Tải mẫu ở đâu? Cách ghi mẫu?

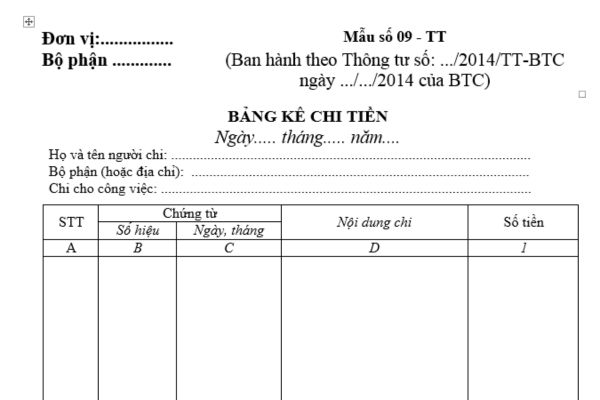

Mẫu bảng kê chi tiền dành cho doanh nghiệp được quy định tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC là mẫu số 09-TT, mẫu có dạng như sau:

TẢI VỀ: Mẫu bảng kê chi tiền dành cho doanh nghiệp.

* Cách ghi mẫu bảng kê chi tiền dành cho doanh nghiệp như sau:

(1) Mục đích: Bảng kê chi tiền là bảng liệt kê các khoản tiền đã chi, làm căn cứ quyết toán các khoản tiền đã chi và ghi sổ kế toán.

(2) Phương pháp và trách nhiệm ghi

Góc trên bên trái ghi rõ tên đơn vị. Phần đầu ghi rõ họ tên, bộ phận, địa chỉ của người chi tiền và ghi rõ nội dung chi cho công việc gì.

- Cột A,B,C,D ghi rõ số thứ tự, số hiệu, ngày, tháng chứng từ và diễn giải nội dung chi của từng chứng từ.

- Cột 1: Ghi số tiền.

Bảng kê chi tiền phải ghi rõ tổng số tiền bằng chữ và số chứng từ gốc đính kèm.

Bảng kê chi tiền được lập thành 2 bản:

- 1 bản lưu ở thủ quỹ.

- 1 bản lưu ở kế toán quỹ.

Bảng kê chi tiền theo Thông tư 200 được áp dụng đối với những doanh nghiệp nào?

Căn cứ theo Điều 1 Thông tư 200/2014/TT-BTC có quy định như sau:

Đối tượng áp dụng

Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Như vậy, căn cứ theo quy định trên thì biên bảng kê chi tiền theo Thông tư 200 được áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Lưu ý: Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Mẫu bảng kê chi tiền dành cho doanh nghiệp theo Thông tư 200? Tải mẫu ở đâu? Cách ghi bảng kê chi tiền? (Hình từ Internet)

Có được ký bảng kê chi tiền bằng mực đỏ không?

Căn cứ vào Điều 118 Thông tư 200/2014/TT-BTC có quy định như sau:

Lập và ký chứng từ kế toán

1. Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp đều phải lập chứng từ kế toán. Chứng từ kế toán chỉ lập 1 lần cho một nghiệp vụ kinh tế, tài chính phát sinh. Nội dung chứng từ kế toán phải đầy đủ các chỉ tiêu, phải rõ ràng, trung thực với nội dung nghiệp vụ kinh tế, tài chính phát sinh. Chữ viết trên chứng từ phải rõ ràng, không tẩy xoá, không viết tắt. Số tiền viết bằng chữ phải khớp, đúng với số tiền viết bằng số.

2. Chứng từ kế toán phải được lập đủ số liên theo quy định cho mỗi chứng từ. Đối với chứng từ lập nhiều liên phải được lập một lần cho tất cả các liên theo cùng một nội dung. Trường hợp đặc biệt phải lập nhiều liên nhưng không thể viết một lần tất cả các liên chứng từ thì có thể viết hai lần nhưng phải đảm bảo thống nhất nội dung và tính pháp lý của tất cả các liên chứng từ.

3. Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật. Tất cả các chữ ký trên chứng từ kế toán đều phải ký bằng bút bi hoặc bút mực, không được ký bằng mực đỏ, bằng bút chì, chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên. Chữ ký trên chứng từ kế toán của một người phải thống nhất và phải giống với chữ ký đã đăng ký theo quy định, trường hợp không đăng ký chữ ký thì chữ ký lần sau phải khớp với chữ ký các lần trước đó.

4. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng, chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng nhiệm vụ, trách nhiệm và quyền quy định cho kế toán trưởng.

5. Chữ ký của người đứng đầu doanh nghiệp (Tổng Giám đốc, Giám đốc hoặc người được uỷ quyền), của kế toán trưởng (hoặc người được uỷ quyền) và dấu đóng trên chứng từ phải phù hợp với mẫu dấu và chữ ký còn giá trị đã đăng ký tại ngân hàng. Chữ ký của kế toán viên trên chứng từ phải giống chữ ký đã đăng ký với kế toán trưởng.

...

Như vậy, theo quy định trên thì không được ký bảng kê chi tiền bằng mực đỏ, bằng bút chì mà phải được ký bằng bút bi hoặc bút mực.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.