Mẫu bảng chấm công của hợp tác xã theo Thông tư 71? Hướng dẫn ghi mẫu bảng chấm công của hợp tác xã?

Mẫu bảng chấm công của hợp tác xã theo Thông tư 71?

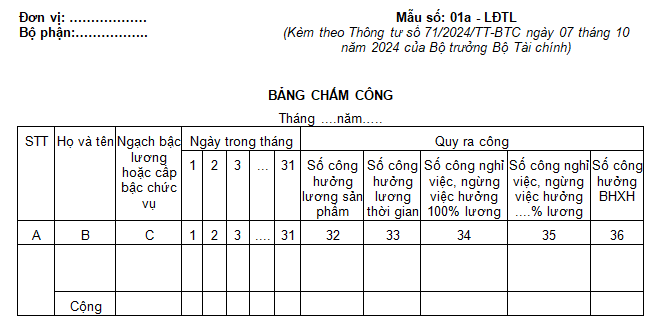

Mẫu bảng chấm công của hợp tác xã mới nhất đang được áp dụng hiện nay là Mẫu số 01a - LĐTL ban hành kèm theo Thông tư 71/2024/TT-BTC như sau:

Tải về Mẫu bảng chấm công của hợp tác xã

Mẫu bảng chấm công của hợp tác xã theo Thông tư 71? Hướng dẫn ghi mẫu bảng chấm công của hợp tác xã? (hình từ internet)

Hướng dẫn ghi mẫu bảng chấm công của hợp tác xã như thế nào? Mục đích của việc lập Bảng chấm công là gì?

Theo quy định tại mẫu Bảng chấm công - Mẫu số 01a - LĐTL Phụ lục 3 được ban hành kèm theo Thông tư 200/2014/TT-BTC thì:

Mục đích của việc lập Bảng chấm công là dùng để theo dõi ngày công thực tế làm việc, nghỉ việc, nghỉ hưởng BHXH, ... để có căn cứ tính trả lương, bảo hiểm xã hội trả thay lương cho từng người và quản lý lao động trong đơn vị.

Dưới đây là hướng dẫn ghi mẫu bảng chấm công của hợp tác xã:

Mỗi bộ phận (phòng, ban, tổ, nhóm…) phải lập bảng chấm công hàng tháng.

Cột A, B: Ghi số thứ tự, họ và tên từng người trong bộ phận công tác.

Cột C: Ghi ngạch bậc lương hoặc cấp bậc chức vụ của từng người.

Cột 1-31: Ghi các ngày trong tháng (Từ ngày 01 đến ngày cuối cùng của tháng).

Cột 32: Ghi tổng số công hưởng lương sản phẩm của từng người trong tháng.

Cột 33: Ghi tổng số công hưởng lương thời gian của từng người trong tháng.

Cột 34: Ghi tổng số công nghỉ việc và ngừng việc hưởng 100% lương của từng người trong tháng.

Cột 35: Ghi tổng số công nghỉ việc và ngừng việc hưởng các loại % lương của từng người trong tháng.

Cột 36: Ghi tổng số công nghỉ hưởng bảo hiểm xã hội của từng người trong tháng.

Hàng ngày tổ trưởng (Trưởng ban, phòng, nhóm,...) hoặc người được ủy quyền căn cứ vào tình hình thực tế của bộ phận mình để chấm công cho từng người trong ngày, ghi vào ngày tương ứng trong các cột từ cột 1 đến cột 31 theo các ký hiệu quy định trong chứng từ.

Cuối tháng, người chấm công và người phụ trách bộ phận ký vào Bảng chấm công và chuyển Bảng chấm công cùng các chứng từ liên quan như Giấy chứng nhận nghỉ việc hưởng BHXH, giấy xin nghỉ việc không hưởng lương,... về bộ phận kế toán kiểm tra, đối chiếu qui ra công để tính lương và bảo hiểm xã hội. Kế toán tiền lương căn cứ vào các ký hiệu chấm công của từng người tính ra số ngày công theo từng loại tương ứng để ghi vào các cột 32, 33, 34, 35.

Ngày công được quy định là 8 giờ. Khi tổng hợp quy thành ngày công nếu còn giờ lẻ thì ghi số giờ lẻ bên cạnh số công và đánh dấu phẩy ở giữa.

Lưu ý: Hướng dẫn ghi mẫu bảng chấm công của hợp tác xã chỉ mang tính chất tham khảo!

Kiểm soát viên của hợp tác xã có thể đồng thời là kế toán trưởng của hợp tác xã không?

Căn cứ theo khoản 3 Điều 62 Luật Hợp tác xã 2023 quy định như sau:

Điều kiện trở thành thành viên Hội đồng quản trị, Giám đốc (Tổng giám đốc), thành viên Ban kiểm soát hoặc kiểm soát viên, kế toán

...

3. Thành viên Ban kiểm soát hoặc kiểm soát viên của hợp tác xã, liên hiệp hợp tác xã phải đáp ứng các điều kiện sau đây:

a) Là thành viên chính thức hoặc là người đại diện theo pháp luật hoặc theo ủy quyền của tổ chức là thành viên chính thức;

b) Không đồng thời là thành viên Hội đồng quản trị, Giám đốc (Tổng giám đốc), kế toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã;

c) Không được là người có quan hệ gia đình với thành viên Hội đồng quản trị, thành viên khác của Ban kiểm soát hoặc kiểm soát viên, Giám đốc (Tổng giám đốc), kế toán trưởng, thủ quỹ của cùng hợp tác xã, liên hiệp hợp tác xã.

4. Những người sau đây không được là thành viên Hội đồng quản trị, Giám đốc (Tổng giám đốc), thành viên Ban kiểm soát hoặc kiểm soát viên:

a) Đang bị truy cứu trách nhiệm hình sự, bị tạm giam, đang chấp hành hình phạt tù, đang chấp hành biện pháp xử lý hành chính tại cơ sở cai nghiện bắt buộc, cơ sở giáo dục bắt buộc hoặc đang bị Tòa án cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định;

b) Trường hợp khác theo quy định của pháp luật và Điều lệ.

...

Như vậy, kiểm soát viên của hợp tác xã không được đồng thời là kế toán trưởng của cùng một hợp tác xã.

Đồng thời, kiểm soát viên của hợp tác xã phải đáp ứng các điều kiện sau:

- Là thành viên chính thức hoặc là người đại diện theo pháp luật hoặc theo ủy quyền của tổ chức là thành viên chính thức;

- Không đồng thời là thành viên Hội đồng quản trị, Giám đốc (Tổng giám đốc) thủ quỹ của cùng hợp tác xã;

- Không được là người có quan hệ gia đình với thành viên Hội đồng quản trị, thành viên khác của Ban kiểm soát hoặc kiểm soát viên, Giám đốc (Tổng giám đốc), kế toán trưởng, thủ quỹ của cùng hợp tác xã.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.