Mẫu bản thuyết minh báo cáo tài chính chọn lọc doanh nghiệp bảo hiểm phi nhân thọ mới nhất hiện nay?

Mẫu bản thuyết minh báo cáo tài chính chọn lọc doanh nghiệp bảo hiểm phi nhân thọ mới nhất hiện nay?

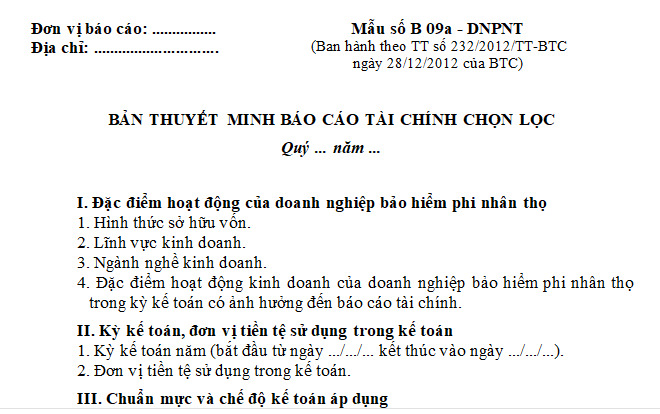

Theo Mẫu số B 09a - DNPNT ban hành kèm theo Thông tư 232/2012/TT-BTC thì mẫu bản thuyết minh báo cáo tài chính chọn lọc doanh nghiệp bảo hiểm phi nhân thọ mới nhất hiện nay có dạng như sau:

tại đây Tải mẫu bản thuyết minh báo cáo tài chính chọn lọc doanh nghiệp bảo hiểm phi nhân thọ mới nhất hiện nay.

Từ ngày 01/7/2024 chuyên gia tính toán của doanh nghiệp bảo hiểm phi nhân thọ phải là người lao động tại doanh nghiệp này?

Việc chuyên gia tính toán của doanh nghiệp bảo hiểm phi nhân thọ phải là người lao động tại doanh nghiệp này không, theo quy định tại Điều 30 Nghị định 46/2023/NĐ-CP như sau:

Điều kiện, tiêu chuẩn của chuyên gia tính toán của doanh nghiệp bảo hiểm phi nhân thọ, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam

1. Các tiêu chuẩn chung quy định tại khoản 1 Điều 81 Luật Kinh doanh bảo hiểm.

2. Là thành viên (Associate) của Hội các nhà tính toán bảo hiểm đang là thành viên chính thức của Hội các nhà tính toán bảo hiểm quốc tế; hoặc có tối thiểu 05 năm kinh nghiệm làm việc trong lĩnh vực bảo hiểm phi nhân thọ và có bằng chứng chứng minh đã thi đạt tối thiểu 02 môn thi (exam) của một trong các Hội sau: Hội các nhà tính toán bảo hiểm Vương quốc Anh, Hội các nhà tính toán bảo hiểm Hoa Kỳ, Hội các nhà tính toán bảo hiểm Úc, Hội các nhà tính toán bảo hiểm Ca-na-đa hoặc các bằng chứng chứng minh đã thi đạt các môn thi theo khóa học, chương trình đào tạo chuyên ngành tính toán được các Hội trên công nhận tương đương với 02 môn thi của Hội.

Sau 03 năm kể từ ngày Nghị định này có hiệu lực, chuyên gia tính toán của doanh nghiệp bảo hiểm phi nhân thọ, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải tối thiểu là thành viên (Associate) của một trong những Hội các nhà tính toán bảo hiểm đang là thành viên chính thức của Hội các nhà tính toán bảo hiểm quốc tế và không vi phạm quy tắc đạo đức hành nghề tính toán bảo hiểm.

Sau 05 năm kể từ ngày Nghị định này có hiệu lực, chuyên gia tính toán của doanh nghiệp bảo hiểm phi nhân thọ, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam phải là thành viên chính thức (Fellow) được đào tạo về tính toán trong lĩnh vực bảo hiểm phi nhân thọ của Hội các nhà tính toán bảo hiểm đang là thành viên chính thức của Hội các nhà tính toán bảo hiểm quốc tế và không vi phạm quy tắc đạo đức hành nghề tính toán bảo hiểm.

3. Là người lao động tại doanh nghiệp bảo hiểm phi nhân thọ, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam.

4. Cư trú tại Việt Nam trong thời gian đương nhiệm.

5. Quy định tại khoản 3 và khoản 4 Điều này có hiệu lực sau 01 năm kể từ ngày Nghị định này có hiệu lực.

Theo quy định trên, từ ngày 01/7/2024 chuyên gia tính toán của doanh nghiệp bảo hiểm phi nhân thọ phải là người lao động tại doanh nghiệp này.

Doanh nghiệp bảo hiểm phi nhân thọ (Hình từ Internet)

Doanh nghiệp bảo hiểm phi nhân thọ hoạt động theo những nội dung nào?

Nội dung hoạt động của doanh nghiệp bảo hiểm phi nhân thọ được quy định tại khoản 1 Điều 63 Luật Kinh doanh bảo hiểm 2022 như sau:

Nội dung hoạt động của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam

1. Nội dung hoạt động của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài bao gồm:

a) Kinh doanh bảo hiểm, kinh doanh tái bảo hiểm, nhượng tái bảo hiểm;

b) Quản lý các quỹ và đầu tư vốn từ hoạt động kinh doanh bảo hiểm;

c) Cung cấp dịch vụ phụ trợ bảo hiểm;

d) Hoạt động khác liên quan trực tiếp đến hoạt động kinh doanh bảo hiểm.

2. Nội dung hoạt động của doanh nghiệp tái bảo hiểm, chi nhánh doanh nghiệp tái bảo hiểm nước ngoài bao gồm:

a) Kinh doanh tái bảo hiểm; nhượng tái bảo hiểm;

b) Quản lý các quỹ và đầu tư vốn từ hoạt động kinh doanh tái bảo hiểm;

c) Hoạt động khác liên quan trực tiếp đến hoạt động kinh doanh tái bảo hiểm.

3. Doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài chỉ được phép kinh doanh một loại hình bảo hiểm quy định tại khoản 1 Điều 7 của Luật này, trừ các trường hợp sau đây:

a) Doanh nghiệp bảo hiểm nhân thọ kinh doanh bảo hiểm sức khỏe;

b) Doanh nghiệp bảo hiểm phi nhân thọ, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài kinh doanh các sản phẩm thuộc loại hình bảo hiểm sức khỏe có thời hạn từ 01 năm trở xuống và các sản phẩm bảo hiểm cho rủi ro tử vong có thời hạn từ 01 năm trở xuống;

c) Doanh nghiệp bảo hiểm sức khỏe kinh doanh các sản phẩm bảo hiểm cho rủi ro tử vong có thời hạn từ 01 năm trở xuống.

Như vậy, doanh nghiệp bảo hiểm phi nhân thọ hoạt động theo những nội dung sau:

- Kinh doanh bảo hiểm, kinh doanh tái bảo hiểm, nhượng tái bảo hiểm.

- Quản lý các quỹ và đầu tư vốn từ hoạt động kinh doanh bảo hiểm.

- Cung cấp dịch vụ phụ trợ bảo hiểm.

- Hoạt động khác liên quan trực tiếp đến hoạt động kinh doanh bảo hiểm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.