Mẫu bản thông tin cá nhân khi thay đổi nhân viên kiểm toán nội bộ của công ty quản lý quỹ được quy định thế nào?

- Mẫu bản thông tin cá nhân khi thay đổi nhân viên kiểm toán nội bộ của công ty quản lý quỹ được quy định thế nào?

- Bộ phận kiểm toán nội bộ của công ty quản lý quỹ có những trách nhiệm gì?

- Hoạt động kiểm toán nội bộ của công ty quản lý quỹ phải bảo đảm những nguyên tắc nào?

- Khi thay đổi nhân viên kiểm toán nội bộ thì công ty quản lý quỹ phải gửi cho Ủy ban Chứng khoán Nhà nước những tài liệu nào?

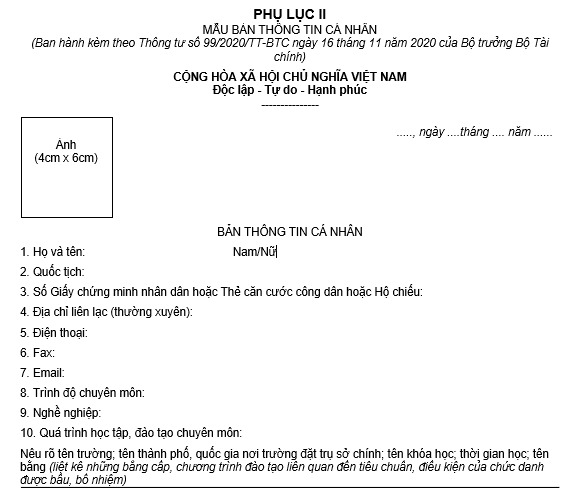

Mẫu bản thông tin cá nhân khi thay đổi nhân viên kiểm toán nội bộ của công ty quản lý quỹ được quy định thế nào?

Theo quy định tại Phụ lục II Mẫu bản thông tin cá nhân ban hành kèm theo Thông tư số 99/2020/TT-BTC được quy định như sau:

Bộ phận kiểm toán nội bộ của công ty quản lý quỹ có những trách nhiệm gì?

Căn cứ khoản 2 Điều 5 Thông tư số 99/2020/TT-BTC quy định về trách nhiệm của bộ phận kiểm toán nội bộ như sau:

Kiểm toán nội bộ

...

2. Bộ phận kiểm toán nội bộ có trách nhiệm:

a) Kiểm tra, đánh giá cơ cấu tổ chức, hoạt động quản trị công ty, hoạt động điều hành, phối hợp của từng bộ phận, từng vị trí công tác nhằm ngăn ngừa các xung đột lợi ích, bảo vệ quyền lợi của khách hàng;

b) Kiểm tra, đánh giá mức độ đầy đủ, hiệu lực, hiệu quả, mức độ tuân thủ các quy định của pháp luật, quy định tại Điều lệ công ty; hệ thống kiểm soát nội bộ; các chính sách, quy trình nội bộ, bao gồm quy tắc về đạo đức nghề nghiệp, quy trình nghiệp vụ, quy trình và hệ thống quản trị rủi ro, hệ thống công nghệ thông tin, kế toán, quy trình và hệ thống báo cáo, công bố thông tin, quy trình tiếp nhận và xử lý tố cáo, khiếu kiện từ khách hàng và các quy định nội bộ khác;

c) Kiểm tra tính hợp lệ, hợp pháp, tính trung thực, mức độ cẩn trọng, tuân thủ các quy trình nghiệp vụ và quản trị rủi ro;

d) Thực hiện việc kiểm toán hoạt động theo kế hoạch kiểm toán nội bộ hằng năm. Kế hoạch kiểm toán nội bộ hằng năm phải được Hội đồng quản trị hoặc Hội đồng thành viên hoặc chủ sở hữu công ty phê duyệt trước khi triển khai thực hiện. Kế hoạch kiểm toán nội bộ hằng năm phải đảm bảo các nguyên tắc sau:

- Kiểm toán nội bộ được thực hiện hằng năm và đột xuất;

- Các hoạt động, quy trình, bộ phận phải được đánh giá mức độ rủi ro theo quy định nội bộ của công ty. Các hoạt động, quy trình, bộ phận có mức độ rủi ro cao được tập trung nguồn lực, ưu tiên thực hiện kiểm toán trước và được kiểm toán tối thiểu mỗi năm một lần;

- Kế hoạch kiểm toán định kỳ hằng năm phải được điều chỉnh khi có thay đổi về mức độ rủi ro của các hoạt động, quy trình, bộ phận;

đ) Thực hiện kiểm toán toàn bộ hoạt động của tất cả các bộ phận trong công ty tối thiểu hai năm một lần;

e) Kiến nghị các giải pháp hoàn thiện nâng cao hiệu lực, hiệu quả hoạt động của công ty; theo dõi kết quả thực hiện các kiến nghị sau kiểm toán đã được Hội đồng quản trị hoặc Hội đồng thành viên hoặc chủ sở hữu công ty phê duyệt.

...

Theo đó, bộ phận kiểm toán nội bộ của công ty quản lý quỹ có những trách nhiệm được quy định tại khoản 2 Điều 5 nêu trên.

Công ty quản lý quỹ (Hình từ Internet)

Hoạt động kiểm toán nội bộ của công ty quản lý quỹ phải bảo đảm những nguyên tắc nào?

Căn cứ khoản 3 Điều 5 Thông tư số 99/2020/TT-BTC thì hoạt động kiểm toán nội bộ của công ty quản lý quỹ phải bảo đảm những nguyên tắc sau:

- Độc lập: bộ phận kiểm toán nội bộ và hoạt động của bộ phận này độc lập với các bộ phận và hoạt động khác của công ty quản lý quỹ, không chịu sự quản lý của Ban điều hành công ty quản lý quỹ. Nhân viên bộ phận kiểm toán nội bộ không được kiêm nhiệm làm việc tại các bộ phận khác của công ty quản lý quỹ;

- Khách quan: kiểm toán nội bộ phải khách quan, công bằng, không định kiến, không tác động, không bị can thiệp khi thực hiện nhiệm vụ của mình;

+ Trung thực: công tác kiểm toán nội bộ phải được thực hiện một cách trung thực, cẩn trọng và có trách nhiệm;

- Phối hợp:

+ Bộ phận kiểm toán nội bộ được toàn quyền tiếp cận không hạn chế các thông tin, tài liệu của công ty.

+ Thành viên Ban điều hành và toàn bộ nhân viên của công ty quản lý quỹ có trách nhiệm phối hợp, cung cấp đầy đủ, kịp thời, trung thực, chính xác toàn bộ thông tin, tài liệu liên quan, theo yêu cầu của bộ phận kiểm toán nội bộ.

+ Các bộ phận trong công ty có trách nhiệm thông báo cho bộ phận kiểm toán nội bộ khi phát hiện những yếu kém, tồn tại, các sai phạm, rủi ro hoặc thất thoát lớn về tài sản của công ty hoặc của khách hàng;

- Bảo mật: bộ phận kiểm toán nội bộ, nhân viên bộ phận kiểm toán nội bộ có trách nhiệm bảo mật các thông tin có được trong quá trình kiểm toán, ngoại trừ trường hợp cung cấp thông tin theo yêu cầu của cơ quan quản lý nhà nước có thẩm quyền.

Khi thay đổi nhân viên kiểm toán nội bộ thì công ty quản lý quỹ phải gửi cho Ủy ban Chứng khoán Nhà nước những tài liệu nào?

Theo khoản 6 Điều 5 Thông tư số 99/2020/TT-BTC quy định về kiểm toán nội bộ như sau:

Kiểm toán nội bộ

...

6. Trong thời hạn 07 ngày làm việc kể từ ngày bổ nhiệm, miễn nhiệm, thay đổi nhân viên bộ phận kiểm toán nội bộ, công ty quản lý quỹ thông báo cho Ủy ban Chứng khoán Nhà nước và gửi kèm các tài liệu sau:

a) Nghị quyết hoặc quyết định của Hội đồng quản trị hoặc Hội đồng thành viên hoặc quyết định của chủ sở hữu về việc bổ nhiệm, miễn nhiệm, thay đổi nhân viên bộ phận kiểm toán nội bộ;

b) Hồ sơ cá nhân, lý lịch tư pháp được cấp không quá 06 tháng tính đến ngày nộp hồ sơ (đối với nhân viên mới), bản sao hợp lệ các tài liệu đảm bảo nhân viên và cơ cấu nhân sự của bộ phận kiểm toán nội bộ đáp ứng quy định tại khoản 4, khoản 5 Điều này.

...

Như vậy, khi thay đổi nhân viên kiểm toán nội bộ thì công ty quản lý quỹ phải gửi cho Ủy ban Chứng khoán Nhà nước những tài liệu sau:

+ Nghị quyết hoặc quyết định của Hội đồng quản trị hoặc Hội đồng thành viên hoặc quyết định của chủ sở hữu về việc thay đổi nhân viên bộ phận kiểm toán nội bộ.

+ Hồ sơ cá nhân, lý lịch tư pháp được cấp không quá 06 tháng tính đến ngày nộp hồ sơ (đối với nhân viên mới), bản sao hợp lệ các tài liệu đảm bảo nhân viên và cơ cấu nhân sự của bộ phận kiểm toán nội bộ đáp ứng quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.