Kiểm tra viên trung cấp thuế thuộc công chức loại mấy? Hệ số lương áp dụng đối với công chức là bao nhiêu?

Kiểm tra viên trung cấp thuế thuộc công chức loại mấy?

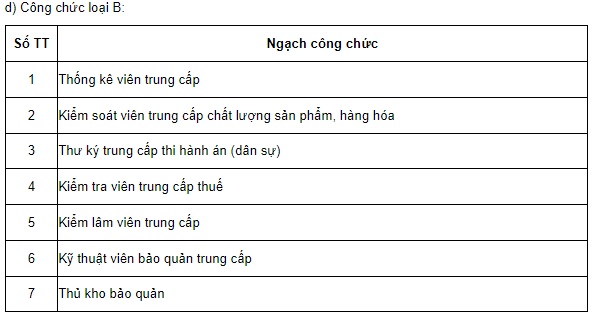

Theo quy định tại Phụ lục ban hành kèm theo Nghị định 204/2004/NĐ-CP quy định chi tiết về các ngạch công chức loại A2 (được bổ sung bởi điểm b khoản 2 Điều 1 Nghị định 17/2013/NĐ-CP) như sau:

Theo quy định thì ngạch kiểm tra viên trung cấp thuế thuộc công chức loại B.

Hệ số lương áp dụng đối với công chức đang giữ ngạch kiểm tra viên trung cấp thuế là bao nhiêu?

Hiện nay, mức lương của kiểm tra viên trung cấp thuế (công chức loại B) sẽ được tính dựa vào căn cứ tại Bảng 2 Bảng lương chuyên môn, nghiệp vụ đối với cán bộ, công chức trong các cơ quan nhà nước ban hành kèm theo Nghị định 204/2004/NĐ-CP (được bổ sung bởi điểm c khoản 2 Điều 1 Nghị định 17/2013/NĐ-CP).

Với mức lương cơ sở hiện tại là 1.490.000 đồng theo quy định tại khoản 2 Điều 3 Nghị định 38/2019/NĐ-CP thì mức lương của kiểm tra viên trung cấp thuế (công chức loại B) được tính như sau:

Hệ số lương | Công chức loại B | Mức lương từ ngày 01/7/2019 (Đơn vị tính: VND) |

Bậc 1 | 1,86 | 2.771.400 |

Bậc 2 | 2,06 | 3.069.400 |

Bậc 3 | 2,26 | 3.367.400 |

Bậc 4 | 2,46 | 3.665.400 |

Bậc 5 | 2,66 | 3.963.400 |

Bậc 6 | 2,86 | 4.261.400 |

Bậc 7 | 3,06 | 4.559.400 |

Bậc 8 | 3,26 | 4.857.400 |

Bậc 9 | 3,46 | 5.155.400 |

Bậc 10 | 3,66 | 5.453.400 |

Bậc 11 | 3,86 | 5.751.400 |

Bậc 12 | 4,06 | 6.079.400 |

Tuy nhiên, mức lương cơ sở sẽ tăng từ 1.490.000 đồng/tháng lên 1.800.000 đồng/tháng kể từ ngày 01/7/2023 theo khoản 1 Điều 3 Nghị quyết 69/2022/QH15 về dự toán ngân sách nhà nước năm 2023 do Quốc hội ban hành, cụ thể:

Hệ số lương | Công chức loại B | Mức lương từ ngày 01/7/2023 (Đơn vị tính: VND) |

Bậc 1 | 1,86 | 3.348.000 |

Bậc 2 | 2,06 | 3.708.000 |

Bậc 3 | 2,26 | 4.068.000 |

Bậc 4 | 2,46 | 4.428.000 |

Bậc 5 | 2,66 | 4.788.000 |

Bậc 6 | 2,86 | 5.148.000 |

Bậc 7 | 3,06 | 5.508.000 |

Bậc 8 | 3,26 | 5.868.000 |

Bậc 9 | 3,46 | 6.228.000 |

Bậc 10 | 3,66 | 6.588.000 |

Bậc 11 | 3,86 | 6.948.000 |

Bậc 12 | 4,06 | 7.308.000 |

Kiểm tra viên trung cấp thuế thuộc công chức loại mấy? Hệ số lương áp dụng đối với công chức là bao nhiêu? (Hình từ Internet)

Nhiệm vụ của kiểm tra viên trung cấp thuế được quy định như thế nào?

Theo khoản 2 Điều 12 Thông tư 29/2022/TT-BTC về nhiệm vụ của kiểm tra viên trung cấp thuế như sau:

Kiểm tra viên trung cấp thuế (mã số 06.039)

1. Chức trách

Kiểm tra viên trung cấp thuế là công chức thực thi các nhiệm vụ chuyên môn nghiệp vụ của ngành thuế; trực tiếp thực hiện một phần hành nghiệp vụ trong công tác quản lý thuế tại đơn vị.

2. Nhiệm vụ

a) Tham gia xây dựng kế hoạch công việc tháng, quý, năm, kế hoạch thu thuế và thu khác với đối tượng nộp thuế theo phạm vi quản lý;

b) Tổ chức thực hiện:

- Hướng dẫn các thủ tục đăng ký thuế, cấp mã số thuế, khai thuế, nộp thuế, miễn thuế, giảm thuế, xóa nợ tiền thuế, tiền phạt, hoàn thuế;

- Tiếp nhận tờ khai nộp thuế, kiểm tra căn cứ tính thuế, đối chiếu so sánh để có nhận xét chính thức vào tờ khai của đối tượng nộp thuế theo lĩnh vực quản lý;

- Tính thuế phải nộp, lập bộ sổ thuế, phát hành thông báo nộp thuế, lệnh thu thuế và thu khác. Theo dõi đôn đốc đối tượng nộp thuế nộp đúng, nộp đủ kịp thời tiền thuế vào Kho bạc Nhà nước;

- Đánh giá kết quả hoạt động sản xuất kinh doanh dịch vụ và những biến động về giá cả và tiêu thụ sản phẩm của đối tượng nộp thuế thuộc phạm vi quản lý có liên quan đến việc khai thuế, nộp thuế, nợ đọng tiền thuế;

- Quản lý thông tin của người nộp thuế để sử dụng vào công việc hoặc cung cấp cho đồng nghiệp khi cần thiết;

c) Phối hợp với các bộ phận liên quan để thực hiện nhiệm vụ quản lý thuế đạt hiệu quả cao;

d) Kiểm tra công việc thuộc chức năng quản lý theo quy định của pháp luật thuế;

đ) Báo cáo kịp thời những diễn biến phức tạp trong công tác thu thuế, thu nợ tiền thuế và thu khác của người nộp thuế thuộc phạm vi quản lý để cấp có thẩm quyền chỉ đạo, điều hành và xử lý theo pháp luật thuế.

...

Theo đó, kiểm tra viên trung cấp thuế có nhiệm vụ:

(1) Tham gia xây dựng kế hoạch công việc tháng, quý, năm, kế hoạch thu thuế và thu khác với đối tượng nộp thuế theo phạm vi quản lý;

(2) Tổ chức thực hiện:

- Hướng dẫn các thủ tục đăng ký thuế, cấp mã số thuế, khai thuế, nộp thuế, miễn thuế, giảm thuế, xóa nợ tiền thuế, tiền phạt, hoàn thuế;

- Tiếp nhận tờ khai nộp thuế, kiểm tra căn cứ tính thuế, đối chiếu so sánh để có nhận xét chính thức vào tờ khai của đối tượng nộp thuế theo lĩnh vực quản lý;

- Tính thuế phải nộp, lập bộ sổ thuế, phát hành thông báo nộp thuế, lệnh thu thuế và thu khác. Theo dõi đôn đốc đối tượng nộp thuế nộp đúng, nộp đủ kịp thời tiền thuế vào Kho bạc Nhà nước;

- Đánh giá kết quả hoạt động sản xuất kinh doanh dịch vụ và những biến động về giá cả và tiêu thụ sản phẩm của đối tượng nộp thuế thuộc phạm vi quản lý có liên quan đến việc khai thuế, nộp thuế, nợ đọng tiền thuế;

- Quản lý thông tin của người nộp thuế để sử dụng vào công việc hoặc cung cấp cho đồng nghiệp khi cần thiết;

(3) Phối hợp với các bộ phận liên quan để thực hiện nhiệm vụ quản lý thuế đạt hiệu quả cao;

(4) Kiểm tra công việc thuộc chức năng quản lý theo quy định của pháp luật thuế;

(5) Báo cáo kịp thời những diễn biến phức tạp trong công tác thu thuế, thu nợ tiền thuế và thu khác của người nộp thuế thuộc phạm vi quản lý để cấp có thẩm quyền chỉ đạo, điều hành và xử lý theo pháp luật thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.