Hướng dẫn tra cứu ngành hàng được giảm 2% thuế suất GTGT? Làm thế nào để xác định mã ngành hàng hóa?

Hướng dẫn tra cứu ngành hàng được giảm 2% thuế suất GTGT?

Hướng dẫn tra cứu mức thuế suất GTGT đối với từng ngành hàng như sau:

Bước 1: Xác định mã ngành hàng hóa

Bước 2: Đối chiếu mã ngành với Phụ lục I, Phụ lục II, Phụ lục III ban hành kèm theo Nghị định 72/2024/NĐ-CP:

- Trường hợp 1: Mã ngành thuộc 3 phụ lục trên đồng nghĩa hàng hóa không được giảm thuế GTGT mới 2024.

- Trường hợp 2: Nếu mã ngành không thuộc phụ lục nào trong 3 phụ lục trên thì các hàng hóa, dịch vụ này được giảm thuế suất từ 10% xuống 8%.

>> Tải về Tra cứu chi tiết ngành hàng được giảm 2% thuế suất GTGT 2024

Lưu ý: Thời gian áp dụng mức giảm thuế mới: Từ ngày 01/07/2024 đến hết ngày 31/12/2024 theo quy định tại Điều 2 Nghị định 72/2024/NĐ-CP.

Hướng dẫn tra cứu ngành hàng được giảm 2% thuế suất GTGT? Làm thế nào để xác định mã ngành hàng hóa để tra cứu mức giảm thuế suất GTGT? (Hình từ Internet)

Làm thế nào để xác định mã ngành hàng hóa để tra cứu mức giảm thuế suất GTGT?

Mã ngành nghề kinh doanh là dãy ký tự được mã hóa theo bảng chữ cái hoặc số để thể hiện một ngành kinh doanh cụ thể.

Bên cạnh đó, theo quy định tại Quyết định 27/2018/QĐ-TTg có quy định về danh mục hệ thống ngành nghề kinh tế Việt Nam gồm 5 cấp:

- Ngành cấp 1 gồm 21 ngành được mã hóa theo bảng chữ cái lần lượt từ A đến U.

- Ngành cấp 2 gồm 88 ngành; mỗi ngành được mã hóa bằng hai số theo ngành cấp 1 tương ứng.

- Ngành cấp 3 gồm 242 ngành; mỗi ngành được mã hóa bằng ba số theo ngành cấp 2 tương ứng.

- Ngành cấp 4 gồm 486 ngành; mỗi ngành được mã hóa bằng bốn số theo ngành cấp 3 tương ứng.

- Ngành cấp 5 gồm 734 ngành; mỗi ngành được mã hóa bằng năm số theo ngành cấp 4 tương ứng.

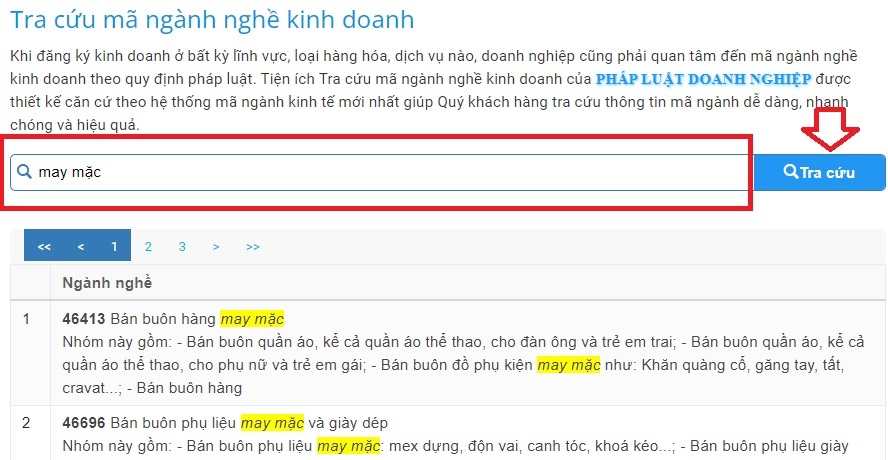

Tham khảo Tra cứu mã ngành nghề kinh doanh tại Tiện ích website Thư viện pháp luật như sau:

Bước 1: Truy cập đường link tại đây.

Bước 2: Nhập tên ngành nghề muốn tra cứu.

Kết quả sẽ hiển thị những mã ngành nghề liên quan đến từ khóa người dùng tìm kiếm.

Xuất hóa đơn như nào để được giảm mức thuế suất GTGT còn 8% theo Nghị định 72?

Hướng dẫn cách xuất hóa đơn giảm thuế suất GTGT còn 8% theo khoản 3 Điều 1 Nghị định 72/2024/NĐ-CP, Nghị quyết 142/2024/QH15 như sau:

Giảm thuế giá trị gia tăng

....

2. Mức giảm thuế giá trị gia tăng

a) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này.

b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này.

3. Trình tự, thủ tục thực hiện

a) Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều này, khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

b) Đối với cơ sở kinh doanh quy định tại điểm b khoản 2 Điều này, khi lập hoá đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 142/2024/QH15”.

4. Trường hợp cơ sở kinh doanh theo quy định tại điểm a khoản 2 Điều này khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo quy định tại khoản 3 Điều này.

Trường hợp cơ sở kinh doanh theo quy định tại điểm b khoản 2 Điều này khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định tại khoản 3 Điều này.

5. Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm theo quy định tại Nghị định này thì người bán và người mua xử lý hóa đơn đã lập theo quy định pháp luật về hóa đơn, chứng từ. Căn cứ vào hóa đơn sau khi xử lý, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

6. Cơ sở kinh doanh quy định tại Điều này thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng theo Mẫu số 01 tại Phụ lục IV ban hành kèm theo Nghị định này cùng với Tờ khai thuế giá trị gia tăng.

Theo đó, hướng dẫn cách xuất hóa đơn giảm thuế GTGT còn 8% theo Nghị định 72/2024/NĐ-CP như sau:

(1) Đối với doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ (theo quy định tại quy định tại điểm a khoản 2 Điều 1 Nghị định 72/2024/NĐ-CP)

- Tại dòng thuế suất: Ghi 8%

- Ghi đầy đủ: Tiền thuế giá trị gia tăng và Tổng số tiền người mua phải thanh toán.

Lưu ý: Khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn giá trị gia tăng phải ghi rõ thuế suất của từng hàng hóa, dịch vụ theo khoản 3 Điều 1 Nghị định 72/2024/NĐ-CP.

(2) Cơ sở kinh doanh tính thuế theo phương pháp trực tiếp tỷ lệ % trên doanh thu (theo quy định tại quy định tại điểm b khoản 2 Điều 1 Nghị định 72/2024/NĐ-CP)

- Cột “Thành tiền”: Ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm.

- Tại dòng “Cộng tiền hàng hóa, dịch vụ”: Ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu

Đồng thời ghi chú: "Đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế GTGT theo Nghị quyết 142/2024/QH15".

Lưu ý:

- Khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm theo quy định tại khoản 3 Điều 1 Nghị định 72/2024/NĐ-CP.

- Cơ sở kinh doanh (2) nêu trên bao gồm cả hộ kinh doanh, cá nhân kinh doanh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.