Hướng dẫn điền quyết định ấn định thuế với hàng hóa xuất nhập khẩu do Tổng cục hải quan ban hành? Tải về Mẫu quyết định ấn định thuế?

Tổng cục Hải quan có phải là cơ quan quản lý thuế?

Cơ quan quản lý thuế được quy định tại Điều 2 Luật Quản lý thuế 2019 như sau:

Đối tượng áp dụng

...

2. Cơ quan quản lý thuế bao gồm:

a) Cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực;

b) Cơ quan hải quan bao gồm Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan.

...

Theo quy định này thì Tổng cục Hải quan là một trong số các cơ quan quản lý thuế và có các nhiệm vụ, quyền hạn như cơ quan quản lý thuế.

Hướng dẫn điền quyết định ấn định thuế với hàng hóa xuất nhập khẩu do Tổng cục hải quan ban hành? Tải về Mẫu quyết định ấn định thuế? (hình từ internet)

Tổng cục hải quan được quyền ra quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu đúng không?

Quyền hạn của cơ quan quản lý thuế được quy định tại Điều 19 Luật Quản lý thuế 2019 như sau:

Quyền hạn của cơ quan quản lý thuế

...

3. Kiểm tra thuế, thanh tra thuế theo quy định của pháp luật.

4. Ấn định thuế.

5. Cưỡng chế thi hành quyết định hành chính về quản lý thuế.

...

Như đã phân tích ở trên, Tổng cục hải quan là một trong các cơ quan quản lý thuế mà theo quy định này thì một trong những quyền hạn của cơ quan quản lý thuế là thực hiện ấn định thuế. Do đó, Tổng cục hải quan được quyền ra quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu.

Ngoài ra, tại Điều 17 Nghị định 126/2020/NĐ-CP có quy định về ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu như sau:

Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu

...

7. Thẩm quyền quyết định ấn định thuế, sửa đổi, bổ sung quyết định ấn định thuế, hủy quyết định ấn định thuế

Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Hải quan tỉnh, thành phố, Cục trưởng Cục Kiểm tra sau thông quan, Chi Cục trưởng Chi cục Hải quan có thẩm quyền quyết định ấn định thuế, sửa đổi, bổ sung quyết định ấn định thuế, hủy quyết định ấn định thuế.

...

Từ những quy định trên có thể kết luận Tổng cục hải quan được quyền ấn định thuế, cụ thể là Tổng cục trưởng Tổng cục Hải quan sẽ có thẩm quyền quyết định ấn định thuế, sửa đổi, bổ sung quyết định ấn định thuế, hủy quyết định ấn định thuế.

Hướng dẫn điền quyết định ấn định thuế với hàng hóa xuất nhập khẩu do Tổng cục hải quan ban hành? Tải về Mẫu quyết định ấn định thuế?

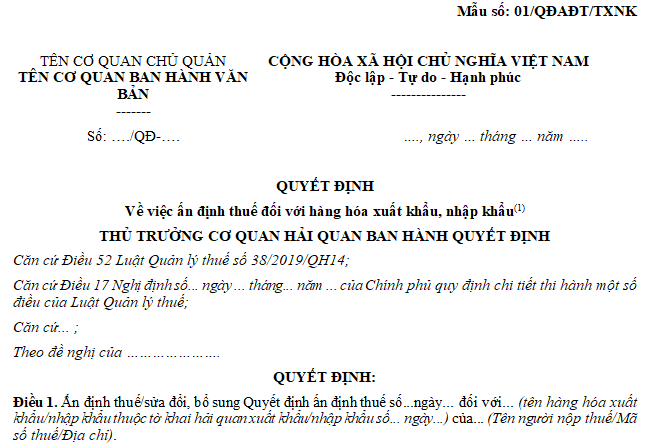

Mẫu quyết định ấn định thuế với hàng hóa xuất nhập khẩu do Tổng cục hải quan ban hành được thực hiện theo quy định tại khoản 5 Điều 17 Nghị định 126/2020/NĐ-CP như sau:

Ấn định thuế đối với hàng hóa xuất khẩu, nhập khẩu

...

5. Trình tự ấn định thuế

...

g) Ban hành quyết định ấn định thuế theo Mẫu số 01/QĐAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định này, gửi cho người khai thuế theo quy định tại điểm k khoản này. Quyết định ấn định thuế phải ghi rõ lý do, căn cứ pháp lý, số tiền thuế ấn định, thời hạn nộp tiền thuế, thời hạn tính tiền chậm nộp.

...

Theo đó, Mẫu quyết định ấn định thuế với hàng hóa xuất nhập khẩu do Tổng cục hải quan ban hành là Mẫu số 01/QĐAĐT/TXNK tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP, cụ thể như sau:

Tải về Mẫu quyết định ấn định thuế với hàng hóa xuất nhập khẩu do Tổng cục hải quan ban hành

Cũng theo mẫu này thì khi điền quyết định ấn định thuế với hàng hóa xuất nhập khẩu cần lưu ý:

(1) Ghi tên theo hướng dẫn của Bộ Nội vụ về thể thức và kỹ thuật trình bày văn bản hành chính;

(2) Ghi chữ viết tắt tên cơ quan của người có thẩm quyền ban hành quyết định;

(3) Ghi địa danh theo hướng dẫn của Bộ Nội vụ về thể thức và kỹ thuật trình bày văn bản hành chính;

(4) Ghi thẩm quyền ban hành quyết định xử phạt;

(5) Ghi biên bản, tài liệu, căn cứ làm cơ sở ấn định;

(6) Ghi họ và tên của người đại diện theo pháp luật nếu là công ty trách nhiệm hữu hạn một thành viên, công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty cổ phần; ghi họ và tên của chủ doanh nghiệp nếu là doanh nghiệp tư nhân; ghi họ và tên của người đứng đầu tổ chức không phải là doanh nghiệp;

(7) Mô tả hành vi vi phạm bị ấn định, nếu có nhiều hành vi thì ghi cụ thể từng hành vi vi phạm;

(8) Ghi chi tiết theo hành vi ấn định cụ thể từng sắc thuế, nội dung kinh tế (tiểu mục), địa bàn hạch toán thu ngân sách nhà nước, cơ quan thuế quản lý khoản thu và số tiền ấn định bằng số và bằng chữ đối với từng hành vi;

(9) Ghi rõ điểm, khoản, điều của văn bản quy phạm pháp luật quy định về ấn định thuế;

(10) Ghi cụ thể từng sắc thuế, nội dung kinh tế (tiểu mục), địa bàn hạch toán thu ngân sách nhà nước, cơ quan thuế quản lý khoản thu và số tiền phải nộp tăng thêm/giảm khấu trừ/giảm lỗ trong kỳ đối với từng hành vi;

(11) Ghi họ và tên của cá nhân vi phạm/người đại diện tổ chức vi phạm;

(12) Ghi họ và tên của cá nhân vi phạm/tổ chức vi phạm;

(13) Ghi chức danh của người ra quyết định (trường hợp cấp phó được cấp trưởng giao quyền thì cấp phó ký trực tiếp).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.