Hướng dẫn cách tính thuế suất thuế tiêu thụ đặc biệt áp dụng khi thương nhân kinh doanh casino?

Kinh doanh casino có phải đối tượng chịu thuế tiêu thụ đặc biệt không?

Căn cứ Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 quy định như sau:

Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

e) Tàu bay, du thuyền;

...

h) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

i) Bài lá;

k) Vàng mã, hàng mã.

2. Dịch vụ:

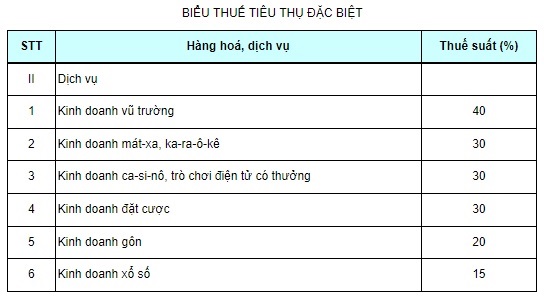

a) Kinh doanh vũ trường;

b) Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

c) Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

d) Kinh doanh đặt cược;

đ) Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

e) Kinh doanh xổ số.

Chiếu theo quy định này thì thương nhân kinh doanh casino (ca-si-no) sẽ phải nộp thuế tiêu thụ đặc biệt.

Hướng dẫn cách tính thuế suất thuế tiêu thụ đặc biệt áp dụng khi thương nhân kinh doanh casino? (hình từ internet)

Thuế suất thuế tiêu thụ đặc biệt áp dụng với kinh doanh casino là bao nhiêu?

Theo Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định về thuế suất thuế tiêu thụ đặc biệt áp dụng đối với xe mô tô hai bánh là đối tượng chịu thuế tiêu thụ đặc biệt như sau:

Thuế suất

Thuế suất thuế tiêu thụ đặc biệt đối với hàng hoá, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt sau đây:

Đối chiếu với quy định trên thì mức thuế suất áp dụng với kinh doanh casino là 30%.

Hướng dẫn cách tính thuế suất thuế tiêu thụ đặc biệt áp dụng với đơn vị kinh doanh casino?

Theo Điều 5 Luật Thuế tiêu thụ đặc biệt 2008 quy định về căn cứ tính thuế tiêu thụ đặc biệt như sau:

Căn cứ tính thuế

Căn cứ tính thuế tiêu thụ đặc biệt là giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất. Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế suất thuế tiêu thụ đặc biệt.

Đối chiếu với quy định này thì số thuế tiêu thụ đặc biệt phải nộp được xác định dựa trên công thức sau:

Số thuế tiêu thụ đặc biệt = giá tính thuế x thuế suất

Đồng thời tại Điều 6 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 3 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 và khoản 1 Điều 2 Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế sửa đổi 2016 quy định như sau:

Giá tính thuế

Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ là giá bán ra, giá cung ứng dịch vụ chưa có thuế tiêu thụ đặc biệt, chưa có thuế bảo vệ môi trường và chưa có thuế giá trị gia tăng được quy định như sau:

1. Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ với cơ sở sản xuất, cơ sở nhập khẩu hoặc cơ sở kinh doanh thương mại là cơ sở có mối quan hệ liên kết thì giá tính thuế tiêu thụ đặc biệt không được thấp hơn tỷ lệ phần trăm (%) so với giá bình quân của các cơ sở kinh doanh thương mại mua trực tiếp của cơ sở sản xuất, cơ sở nhập khẩu bán ra theo quy định của Chính phủ;

2. Đối với hàng hóa nhập khẩu tại khâu nhập khẩu là giá tính thuế nhập khẩu cộng với thuế nhập khẩu. Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế không bao gồm số thuế nhập khẩu được miễn, giảm. Hàng hoá chịu thuế tiêu thụ đặc biệt nhập khẩu được khấu trừ số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu khi xác định số thuế tiêu thụ đặc biệt phải nộp bán ra;

3. Đối với hàng hóa gia công là giá tính thuế của hàng hóa bán ra của cơ sở giao gia công hoặc giá bán của sản phẩm cùng loại hoặc tương đương tại cùng thời điểm bán hàng;

4. Đối với hàng hóa bán theo phương thức trả góp, trả chậm là giá bán theo phương thức bán trả tiền một lần của hàng hóa đó không bao gồm khoản lãi trả góp, lãi trả chậm;

5. Đối với dịch vụ là giá cung ứng dịch vụ của cơ sở kinh doanh. Giá cung ứng dịch vụ đối với một số trường hợp được quy định như sau:

a) Đối với kinh doanh gôn là giá bán thẻ hội viên, giá bán vé chơi gôn bao gồm cả tiền phí chơi gôn và tiền ký quỹ (nếu có);

b) Đối với kinh doanh ca-si-nô, trò chơi điện tử có thưởng, kinh doanh đặt cược là doanh thu từ hoạt động này trừ số tiền đã trả thưởng cho khách;

c) Đối với kinh doanh vũ trường, mát-xa, ka-ra-ô-kê là doanh thu của các hoạt động kinh doanh trong vũ trường, cơ sở kinh doanh mát-xa, ka-ra-ô-kê;

6. Đối với hàng hóa, dịch vụ dùng để trao đổi hoặc tiêu dùng nội bộ, biếu, tặng cho là giá tính thuế tiêu thụ đặc biệt của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ quy định tại Điều này bao gồm cả khoản thu thêm, được thu (nếu có) mà cơ sở kinh doanh được hưởng.

Giá tính thuế được tính bằng Đồng Việt Nam. Trường hợp người nộp thuế có doanh thu bằng ngoại tệ thì phải quy đổi ngoại tệ ra Đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước Việt Nam công bố tại thời điểm phát sinh doanh thu để xác định giá tính thuế.

Chính phủ quy định cụ thể Điều này.

Như vậy, việc tính số thuế tiêu thụ đặc biệt cần phải nộp khi kinh doanh casino sẽ dựa trên công thức sau:

Số thuế tiêu thụ đặc biệt phải đóng = (tổng doanh thu đạt được - số tiền đã trả thưởng cho khách) x 30%

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.