Trình tự, thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được thực hiện như thế nào?

- Mẫu đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa mới nhất hiện nay như thế nào?

- Trình tự, thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa như thế nào?

- Thẩm quyền xử lý bù trừ số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa của cơ quan thuế được quy định như thế nào?

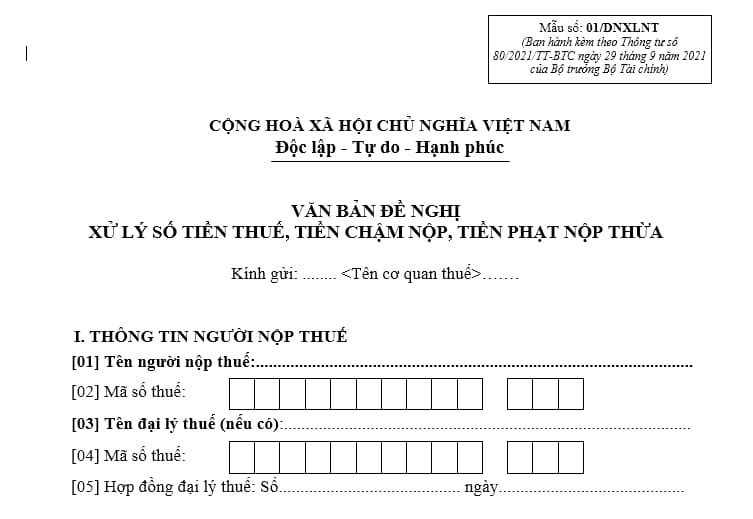

Mẫu đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa mới nhất hiện nay như thế nào?

Mẫu đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa là mẫu số 01/TB-XLBT quy định tại phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC. Dưới đây là hình ảnh Mẫu đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa:

Tải Mẫu đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa mới nhất hiện nay: tại đây.

Trình tự, thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa được thực hiện như thế nào?

Trình tự, thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa như thế nào?

Căn cứ tại khoản 2 Điều 25 Thông tư 80/2021/TT-BTC quy định trình tự, thủ tục bù trừ số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa như sau:

- Người nộp thuế có khoản nộp thừa bù trừ với khoản nợ, khoản thu phát sinh theo quy định tại điểm a.1, a.2, a.3 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC thì không phải gửi hồ sơ đề nghị bù trừ khoản nộp thừa đến cơ quan thuế.

- Cơ quan thuế thực hiện tự động bù trừ trên hệ thống quản lý thuế theo quy định về kế toán nghiệp vụ thuế đối với trường hợp quy định tại điểm a.1, a.2 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC và cung cấp thông tin cho người nộp thuế theo quy định tại Điều 69 Thông tư 80/2021/TT-BTC.

- Người nộp thuế có khoản nộp thừa bù trừ với khoản nợ, khoản thu phát sinh theo quy định tại điểm a.4 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC thì gửi hồ sơ đề nghị bù trừ khoản nộp thừa, gồm:

+ Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC.

+ Các tài liệu liên quan (nếu có) đến cơ quan thuế có thẩm quyền xử lý khoản nộp thừa quy định tại khoản 3 Điều 25 Thông tư 80/2021/TT-BTC.

- Cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ đề nghị bù trừ khoản nộp thừa của người nộp thuế theo quy định tại khoản 3 Điều 25 Thông tư 80/2021/TT-BTC. Trong thời hạn 05 ngày làm việc kể từ ngày nhận được đủ hồ sơ đề nghị bù trừ khoản nộp thừa của người nộp thuế, cơ quan thuế đối chiếu khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế với dữ liệu trên hệ thống quản lý thuế:

+ Trường hợp khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế khớp đúng với dữ liệu trên hệ thống quản lý thuế, cơ quan thuế thực hiện bù trừ khoản nộp thừa với khoản nợ, khoản thu phát sinh theo đề nghị của người nộp thuế và thông báo cho người nộp thuế có khoản nộp thừa đề nghị bù trừ và người nộp thuế có khoản nợ, khoản thu phát sinh được bù trừ biết theo mẫu số 01/TB-XLBT ban hành kèm theo phụ lục I ban hành kem theo Thông tư 80/2021/TT-BTC.

+ Trường hợp khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế không thuộc trường hợp bù trừ khoản nộp thừa theo quy định tại khoản 1 Điều này thì cơ quan thuế ban hành Thông báo theo mẫu số 01/TB-XLBT ban hành kèm theo phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC nêu rõ lý do không thực hiện bù trừ khoản nộp thừa gửi cho người nộp thuế.

+ Trường hợp đề nghị của người nộp thuế không khớp đúng với dữ liệu trên hệ thống quản lý thuế, cơ quan thuế ban hành Thông báo yêu cầu giải trình, bổ sung thông tin, tài liệu theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định 126/2020/NĐ-CP gửi cho người nộp thuế để giải trình, bổ sung thông tin.

++ Thời gian giải trình, bổ sung thông tin của người nộp thuế không tính vào thời gian giải quyết hồ sơ đề nghị bù trừ khoản nộp thừa của cơ quan thuế.

++ Sau khi nhận được thông tin giải trình, bổ sung của người nộp thuế, trường hợp khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế khớp đúng với dữ liệu trên hệ thống quản lý thuế thì thực hiện bù trừ theo quy định tại điểm c.1 khoản 2 Điều 25 Thông tư 80/2021/TT-BTC.

++ Quá thời hạn giải trình, bổ sung theo thông báo của cơ quan thuế mà người nộp thuế không giải trình, bổ sung hoặc người nộp thuế có giải trình, bổ sung nhưng khoản nộp thừa, khoản nợ, khoản thu phát sinh tại văn bản đề nghị của người nộp thuế không khớp đúng với dữ liệu trên hệ thống quản lý thuế thì cơ quan thuế ban hành Thông báo nêu rõ lý do không thực hiện bù trừ khoản nộp thừa gửi cho người nộp thuế.

Thẩm quyền xử lý bù trừ số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa của cơ quan thuế được quy định như thế nào?

Căn cứ tại khoản 3 Điều 25 Thông tư 80/2021/TT-BTC quy định thẩm quyền xử lý bù trừ số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa của cơ quan thuế như sau:

- Cơ quan thuế quản lý trực tiếp thực hiện:

+ Bù trừ trên hệ thống quản lý thuế khoản nộp thừa với khoản nợ, khoản thu phát sinh của người nộp thuế thuộc trường hợp quy định tại điểm a.1, a.2 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC do cơ quan thuế trực tiếp quản lý.

+Tiếp nhận, giải quyết văn bản đề nghị xử lý khoản nộp thừa của người nộp thuế thuộc trường hợp quy định tại điểm a.4 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC do cơ quan thuế trực tiếp quản lý thu hoặc do cơ quan thuế quản lý địa bàn nhận phân bổ quản lý thu theo quy định tại điểm b khoản 6 Điều 3 Thông tư 80/2021/TT-BTC.

- Cơ quan thuế quản lý khoản thu ngân sách nhà nước thực hiện:

+ Bù trừ trên hệ thống quản lý thuế khoản nộp thừa của người nộp thuế do cơ quan thuế quản lý thu thuộc trường hợp quy định tại điểm a.1, a.2 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC.

+ Tiếp nhận, giải quyết văn bản đề nghị xử lý khoản nộp thừa của người nộp thuế thuộc trường hợp quy định tại điểm a.4 khoản 1 Điều này do cơ quan thuế quản lý thu.

- Cơ quan thuế quản lý địa bàn nhận phân bổ theo quy định tại điểm b khoản 6 Điều 3 Thông tư 80/2021/TT-BTC thực hiện:

+ Bù trừ trên hệ thống quản lý thuế khoản nộp thừa với khoản nợ, khoản thu phát sinh của người nộp thuế thuộc trường hợp quy định tại điểm a.1, a.2 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC do cơ quan thuế quản lý đối với khoản thu được phân bổ.

+ Phối hợp với cơ quan thuế quản lý trực tiếp xử lý bù trừ khoản nộp thừa với khoản nợ, khoản thu phát sinh do nơi được hưởng khoản thu được phân bổ quản lý thu theo hướng dẫn tại điểm a.4 khoản 1 Điều 25 Thông tư 80/2021/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.