Tổng cục Thuế công bố 524 doanh nghiệp rủi ro về hóa đơn không hợp pháp năm 2023? Đã có file excel 524 doanh nghiệp rủi ro?

- Tổng cục Thuế yêu cầu rà soát, xử lý các doanh nghiệp vi phạm về thuế, hóa đơn?

- Công bố 524 doanh nghiệp rủi ro hóa đơn không hợp pháp năm 2023?

- Báo cáo rà soát doanh nghiệp vi phạm về thuế, hóa đơn phải được gửi cho Tổng cục Thuế trước ngày 30/6/2023?

- Hành vi mua bán trái phép hóa đơn sẽ bị truy cứu trách nhiệm hình sự như thế nào?

Tổng cục Thuế yêu cầu rà soát, xử lý các doanh nghiệp vi phạm về thuế, hóa đơn?

Ngày 16 tháng 5 năm 2023, Tổng cục Thuế ban hành Công văn 1798/TCT-TTKT năm 2023 về việc về rà soát, xử lý hóa đơn không hợp pháp.

Theo đó, Tổng cục Thuế yêu cầu tiếp tục rà soát, thực hiện theo hướng dẫn, chỉ đạo của Tổng cục Thuế tại Công văn 129/TCT-TTKT năm 2022, Công văn 133/TCT-TTKT năm 2022 để kịp thời báo cáo đầy đủ các nội dung về Tổng cục Thuế theo đúng quy định.

Ngoài ra, Tổng cục Thuế yêu cầu các Cục Thuế tập trung vào việc rà soát các hóa đơn xuất bán ra của 524 doanh nghiệp tại Phụ lục số 1 đính kèm công văn này.

- Trường hợp phát hiện doanh nghiệp thuộc cơ quan thuế quản lý đã sử dụng hóa đơn của doanh nghiệp trong số 524 doanh nghiệp thì yêu cầu doanh nghiệp giải trình làm rõ việc sử dụng hóa đơn để khấu trừ thuế GTGT/hoàn thuế GTGT, tính vào chi phí tính thuế TNDN, hợp thức hàng hóa mua trôi nổi, buôn lậu.

Đồng thời đề nghị Cục Thuế căn cứ hành vi vi phạm thực tế và quy định tại các văn bản pháp luật để kịp thời xử lý về thuế theo đúng quy định hoặc củng cố hồ sơ, chuyển cơ quan Công an đề nghị xử lý theo quy định pháp luật.

- Cục Thuế trực tiếp quản lý thuế đối với doanh nghiệp thuộc danh sách 524 doanh nghiệp tiến hành rà soát, nếu phát hiện doanh nghiệp có xuất hóa đơn bán ra cho doanh nghiệp ở địa phương khác đã phát hành trong năm 2020, năm 2021, năm 2022, không có trong dữ liệu hóa đơn điện tử của Tổng cục Thuế thì kịp thời có văn bản thông báo gửi đến cơ quan thuế liên quan, tiến hành nhập thông tin lên ứng dụng xác minh hóa đơn để phối hợp, đối chiếu, rà soát, xử lý theo quy định.

- Tổng cục Thuế chuyển các Phụ lục đính kèm Công văn 1798/TCT-TTKT năm 2023 gồm:

+ Phụ lục số 1: Danh sách 524 doanh nghiệp.

+ Phụ lục số 2. Bảng kê hóa đơn sử dụng của 524 doanh nghiệp đã kê khai thuế GTGT, thuế TNDN.

+ Phụ lục số 3: Bảng tổng hợp kết quả rà soát, xử lý về thuế đối với việc sử dụng hóa đơn của 524 doanh nghiệp.

Xem thêm:

>>> Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn (ngày 01/08/2024)

Tổng cục Thuế công bố 524 doanh nghiệp rủi ro về hóa đơn không hợp pháp năm 2023? Đã có file excel 524 doanh nghiệp rủi ro?

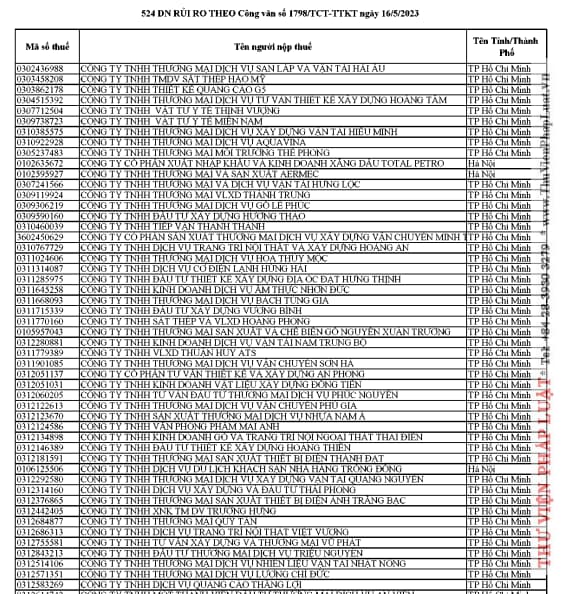

Công bố 524 doanh nghiệp rủi ro hóa đơn không hợp pháp năm 2023?

Danh sách 524 doanh nghiệp rủi ro hóa đơn do Tổng cục thuế công bố kèm theo Công văn 1798/TCT-TTKT năm 2023 như sau:

Xem toàn bộ danh sách 524 doanh nghiệp rủi ro hóa đơn do Tổng cục thuế công bố tại đây: tải

Tải file excel 524 doanh nghiệp rủi ro hóa đơn tại đây: tải

Báo cáo rà soát doanh nghiệp vi phạm về thuế, hóa đơn phải được gửi cho Tổng cục Thuế trước ngày 30/6/2023?

Theo Công văn 1798/TCT-TTKT, Tổng cục Thuế yêu cầu các Cục Thuế phải báo cáo kết quả rà soát, xử lý vi phạm về thuế, hóa đơn tổng hợp theo Phụ lục số 2, Phụ lục số 3 đính kèm công văn này gửi bản giấy về Tổng cục trước ngày 30/06/2023 (file mềm gửi về địa chỉ pttha@gdt.gov.vn.).

>>> Xem thêm: Công văn giải trình hóa đơn bất hợp pháp

Hành vi mua bán trái phép hóa đơn sẽ bị truy cứu trách nhiệm hình sự như thế nào?

Căn cứ tại Điều 203 Bộ luật Hình sự 2015 (được sửa đổi bởi điểm k khoản 2 Điều 2 Luật Sửa đổi Bộ luật Hình sự 2017) có quy định như sau:

Tội in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước

1. Người nào in, phát hành, mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước ở dạng phôi từ 50 số đến dưới 100 số hoặc hóa đơn, chứng từ đã ghi nội dung từ 10 số đến dưới 30 số hoặc thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm.

2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 200.000.000 đồng đến 500.000.000 đồng hoặc phạt tù từ 01 năm đến 05 năm:

a) Có tổ chức;

b) Có tính chất chuyên nghiệp;

c) Lợi dụng chức vụ, quyền hạn;

d) Hóa đơn, chứng từ ở dạng phôi từ 100 số trở lên hoặc hóa đơn, chứng từ đã ghi nội dung từ 30 số trở lên;

đ) Thu lợi bất chính 100.000.000 đồng trở lên;

e) Gây thiệt hại cho ngân sách nhà nước 100.000.000 đồng trở lên;

g) Tái phạm nguy hiểm.

3. Người phạm tội còn có thể bị phạt tiền từ 10.000.000 đồng đến 50.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm.

4. Pháp nhân thương mại phạm tội quy định tại Điều này, thì bị phạt như sau:

a) Phạm tội thuộc trường hợp quy định tại khoản 1 Điều này, thì bị phạt tiền từ 100.000.000 đồng đến 500.000.000 đồng;

b) Phạm tội thuộc một trong các trường hợp quy định tại các điểm a, b, d, đ, e và g khoản 2 Điều này thì bị phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng;

c) Phạm tội thuộc trường hợp quy định tại Điều 79 của Bộ luật này, thì bị đình chỉ hoạt động vĩnh viễn;

d) Pháp nhân thương mại còn có thể bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng, cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm hoặc cấm huy động vốn từ 01 năm đến 03 năm.

Như vậy, đối với cá nhân phạm tội mua bán trái phép hóa đơn thì người phạm tội có thể bị phạt tù đến 5 năm.

Đối với pháp nhân thương mại phạm tội thì có thể bị phạt tiền lên đến 01 tỷ đồng, ngoài ra còn có thể bị cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm hoặc cấm huy động vốn từ 01 năm đến 03 năm.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.