Tổ chức tài chính vi mô có bắt buộc phải lập báo cáo lưu chuyển tiền tệ trong báo cáo tài chính năm hay không?

Tổ chức tài chính vi mô có bắt buộc phải lập báo cáo lưu chuyển tiền tệ trong báo cáo tài chính năm hay không?

Căn cứ điểm 8.1 khoản 8 Điều 76 Thông tư 05/2019/TT-BTC có quy định:

Quy định chung

Chương này quy định về nội dung, phương pháp lập, trình bày và các nội dung khác có liên quan đến Hệ thống báo cáo tài chính của TCVM.

Báo cáo tài chính của TCVM (sau đây gọi tắt là báo cáo tài chính) là các báo cáo được lập theo các Chuẩn mực kế toán Việt Nam và Chế độ kế toán hiện hành để phản ánh các thông tin kinh tế, tài chính chủ yếu của TCVM. Hệ thống báo cáo tài chính bao gồm: Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động, Báo cáo lưu chuyển tiền tệ và Thuyết minh báo cáo tài chính.

Các báo cáo nghiệp vụ, báo cáo thống kê và báo cáo khác phục vụ cho quản trị và điều hành các mặt hoạt động của TCVM (kể cả báo cáo kế toán quản trị) không thuộc phạm vi điều chỉnh của Chương này.

...

8. Hệ thống báo cáo tài chính

8.1. Báo cáo tài chính năm

a. Báo cáo bắt buộc

- Báo cáo tình hình tài chính Mẫu số B01-TCVM

- Báo cáo kết quả hoạt động Mẫu số B02-TCVM

- Bản Thuyết minh báo cáo tài chính Mẫu số B09-TCVM

b. Báo cáo không bắt buộc mà khuyến khích lập

- Báo cáo lưu chuyển tiền tệ Mẫu số B03-TCVM

Theo đó, trong chế độ báo cáo tài chính năm của tổ chức tài chính vi mô có bao gồm báo cáo lưu chuyển tiền tệ.

Tuy nhiên báo cáo lưu chuyển tiền tệ chỉ thuộc nhóm báo cáo không bắt buộc mà khuyến khích lập. Do đó, không bắt buộc tổ chức tài chính vi mô phải lập trong báo cáo tài chính năm.

Tổ chức tài chính vi mô có bắt buộc phải lập báo cáo lưu chuyển tiền tệ trong báo cáo tài chính năm hay không?

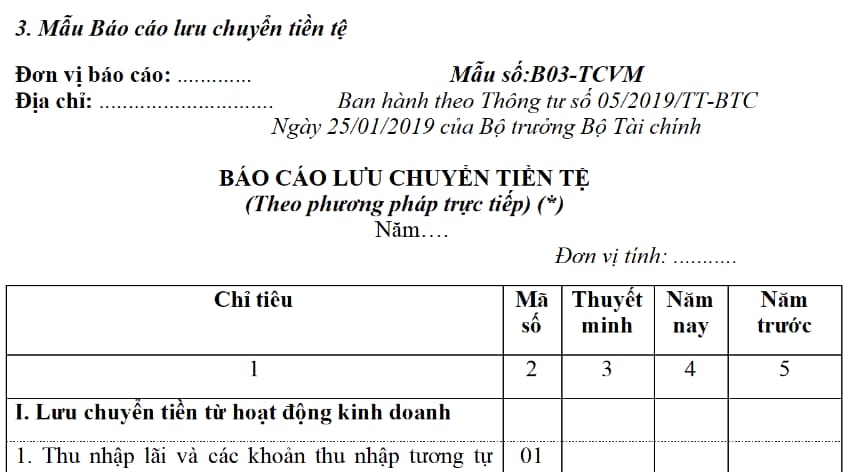

Mẫu Báo cáo lưu chuyển tiền tệ dành cho tổ chức tài chính vi mô được quy định như thế nào?

Hiện nay, Mẫu Báo cáo lưu chuyển tiền tệ dành cho tổ chức tài chính vi mô được quy định Mẫu số B03-TCVM ban hành kèm theo Thông tư 05/2019/TT-BTC, cụ thể:

Tải Mẫu Báo cáo lưu chuyển tiền tệ dành cho tổ chức tài chính vi mô: tại đây.

Nguyên tắc lập và trình bày Báo cáo lưu chuyển tiền tệ đối với tổ chức tài chính vi mô là gì?

Căn cứ khoản 1 Điều 79 Thông tư 05/2019/TT-BTC có quy định nguyên tắc lập và trình bày Báo cáo lưu chuyển tiền tệ đối với tổ chức tài chính vi mô cụ thể như sau:

(1) Việc lập và trình bày báo cáo lưu chuyển tiền tệ hàng năm và các kỳ kế toán giữa niên độ phải tuân thủ các quy định của Chuẩn mực kế toán “Báo cáo lưu chuyển tiền tệ” và Chuẩn mực kế toán “Báo cáo tài chính giữa niên độ”. Các chỉ tiêu không có số liệu thì không phải trình bày, TCVM được đánh lại số thứ tự nhưng không được thay đổi mã số của các chỉ tiêu.

(2) TCVM phải trình bày các luồng tiền trên Báo cáo lưu chuyển tiền tệ theo ba loại hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính theo quy định của chuẩn mực "Báo cáo lưu chuyển tiền tệ".

(3) TCVM được trình bày luồng tiền từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính theo cách thức phù hợp nhất với đặc điểm kinh doanh của TCVM.

(4) Các luồng tiền phát sinh từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính sau đây được báo cáo trên cơ sở thuần:

- Thu tiền và chi trả tiền hộ khách hàng như tiền thuê thu hộ, chi hộ và trả lại cho chủ sở hữu tài sản;

- Thu tiền và chi tiền đối với các khoản có vòng quay nhanh, thời gian đáo hạn ngắn như: Mua, bán các khoản đầu tư; Các khoản đi vay hoặc cho vay ngắn hạn khác có thời hạn thanh toán không quá 3 tháng.

(5) Các luồng tiền phát sinh từ các giao dịch bằng ngoại tệ phải được quy đổi ra đồng tiền chính thức sử dụng trong ghi sổ kế toán và lập Báo cáo tài chính theo tỷ giá hối đoái tại thời điểm phát sinh giao dịch.

(6) Các giao dịch về đầu tư và tài chính không trực tiếp sử dụng tiền hay các khoản tương đương tiền không được trình bày trong Báo cáo lưu chuyển tiền tệ.

(7) Các khoản mục tiền và tương đương tiền đầu kỳ và cuối kỳ, ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi tiền và các khoản tương đương tiền bằng ngoại tệ hiện có cuối kỳ phải được trình bày thành các chỉ tiêu riêng biệt trên Báo cáo lưu chuyển tiền tệ để đối chiếu số liệu với các khoản mục tương ứng trên Bảng cáo tình hình tài chính.

(8) TCVM phải trình bày giá trị và lý do của các khoản tiền và tương đương tiền có số dư cuối kỳ lớn do TCVM nắm giữ nhưng không được sử dụng do có sự hạn chế của pháp luật hoặc các ràng buộc khác mà TCVM phải thực hiện.

(9) Trường hợp doanh nghiệp phát sinh khoản thanh toán bù trừ với cùng một đối tượng, việc trình bày báo cáo lưu chuyển tiền tệ được thực hiện theo nguyên tắc:

- Nếu việc thanh toán bù trừ liên quan đến các giao dịch được phân loại trong cùng một luồng tiền thì được trình bày trên cơ sở thuần (ví dụ trong giao dịch hàng đổi hàng không tương tự…);

- Nếu việc thanh toán bù trừ liên quan đến các giao dịch được phân loại trong các luồng tiền khác nhau thì TCVM không được trình bày trên cơ sở thuần mà phải trình bày riêng rẽ giá trị của từng giao dịch (Ví dụ bù trừ tiền bán hàng phải thu với khoản đi vay…).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.