Mẫu Tờ khai quyết toán phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản mới nhất hiện nay như thế nào?

- Mẫu Tờ khai quyết toán phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản mới nhất hiện nay như thế nào?

- Mức phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản là bao nhiêu?

- Thực hiện kê khai, nộp phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản như thế nào?

- Quản lý sử dụng phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản như thế nào?

Mẫu Tờ khai quyết toán phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản mới nhất hiện nay như thế nào?

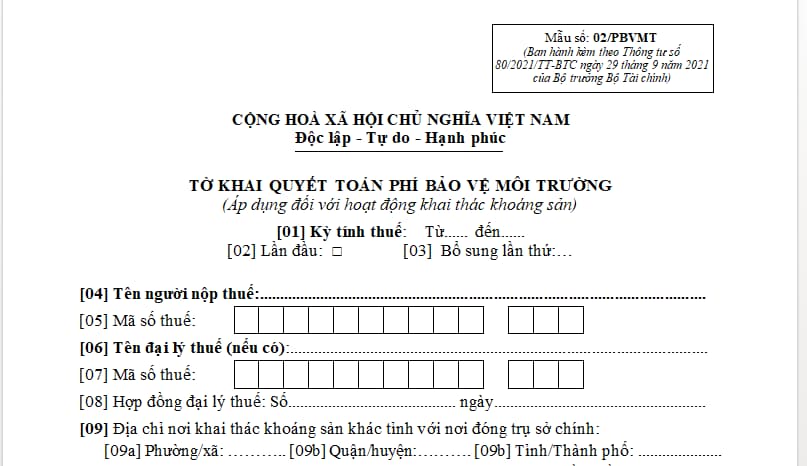

Mẫu Tờ khai quyết toán phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản là Mẫu số 02/PBVMT ban hành kèm theo Thông tư 80/2021/TT-BTC. Dưới đây là hình ảnh Mẫu Tờ khai quyết toán phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản:

Tải Mẫu Tờ khai quyết toán phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản mới nhất hiện nay: Tại đây.

Mẫu Tờ khai quyết toán phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản mới nhất hiện nay như thế nào? (Hình từ Internet)

Mức phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản là bao nhiêu?

Căn cứ tại Điều 4 Nghị định 164/2016/NĐ-CP quy định mức phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản như sau:

- Mức phí bảo vệ môi trường đối với dầu thô: 100.000 đồng/tấn; đối với khí thiên nhiên, khí than: 50 đồng/m3. Riêng khí thiên nhiên thu được trong quá trình khai thác dầu thô (khí đồng hành): 35 đồng/m3.

- Khung mức phí bảo vệ môi trường đối với khai thác khoáng sản khác theo Biểu khung mức phí ban hành kèm theo Nghị định 164/2016/NĐ-CP.

- Mức phí bảo vệ môi trường đối với khai thác khoáng sản tận thu bằng 60% mức phí của loại khoáng sản tương ứng quy định tại Biểu mức thu ban hành kèm theo Nghị định 164/2016/NĐ-CP.

- Căn cứ mức phí quy định tại Biểu khung mức phí ban hành kèm theo Nghị định này, Hội đồng nhân dân các tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là Hội đồng nhân dân cấp tỉnh) quyết định cụ thể mức thu phí bảo vệ môi trường đối với từng loại khoáng sản áp dụng tại địa phương cho phù hợp với tình hình thực tế trong từng thời kỳ.

Thực hiện kê khai, nộp phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản như thế nào?

Căn cứ tại Điều 6 Nghị định 164/2016/NĐ-CP quy định thực hiện kê khai, nộp phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản như sau:

- Tổ chức, cá nhân khai thác khoáng sản phải nộp hồ sơ khai phí bảo vệ môi trường với cơ quan Thuế quản lý trực tiếp cùng nơi kê khai nộp thuế tài nguyên.

+ Trường hợp trong tháng không phát sinh phí bảo vệ môi trường đối với khai thác khoáng sản, người nộp phí vẫn phải kê khai và nộp tờ khai nộp phí với cơ quan Thuế.

+ Trường hợp tổ chức thu mua gom khoáng sản phải đăng ký nộp thay người khai thác thì tổ chức đó có trách nhiệm nộp hồ sơ khai phí bảo vệ môi trường với cơ quan thuế quản lý cơ sở thu mua khoáng sản. Thời hạn kê khai phí bảo vệ môi trường với cơ quan thuế chậm nhất là ngày thứ 20 của tháng tiếp theo.

- Phí bảo vệ môi trường đối với khai thác khoáng sản là loại khai theo tháng và quyết toán năm. Khai quyết toán phí bảo vệ môi trường đối với khai thác khoáng sản bao gồm khai quyết toán năm và khai quyết toán đến thời điểm chấm dứt hoạt động khai thác khoáng sản, chấm dứt hoạt động thu mua gom khoáng sản, chấm dứt hoạt động kinh doanh, chấm dứt hợp đồng chuyển đổi hình thức sở hữu doanh nghiệp hoặc tổ chức lại doanh nghiệp.

- Đối với trường hợp người nộp phí thuộc diện bị ấn định số phí phải nộp, thực hiện theo quy định của Luật quản lý thuế và các văn bản hướng dẫn.

- Địa điểm kê khai và nộp phí bảo vệ môi trường đối với dầu thô, khí thiên nhiên và khí than là Cục thuế địa phương nơi người nộp phí đặt văn phòng điều hành chính.

- Đồng tiền nộp phí bảo vệ môi trường đối với khai thác khoáng sản là đồng Việt Nam.

- Ngoài các quy định trên, việc khai phí, nộp phí, quyết toán phí bảo vệ môi trường đối với khai thác khoáng sản được thực hiện theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành Luật quản lý thuế.

Quản lý sử dụng phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản như thế nào?

Căn cứ tại Điều 8 Nghị định 164/2016/NĐ-CP quy định quản lý sử dụng phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản.

- Phí bảo vệ môi trường đối với khai thác khoáng sản, không kể dầu thô và khí thiên nhiên, khí than là khoản thu ngân sách địa phương hưởng 100% để hỗ trợ cho công tác bảo vệ và đầu tư cho môi trường tại địa phương nơi có hoạt động khai thác khoáng sản theo Luật bảo vệ môi trường và Luật ngân sách nhà nước, theo các nội dung cụ thể sau đây:

+ Phòng ngừa và hạn chế các tác động xấu đối với môi trường tại địa phương nơi có hoạt động khai thác khoáng sản;

+ Khắc phục suy thoái, ô nhiễm môi trường do hoạt động khai thác khoáng sản gây ra;

+ Giữ gìn vệ sinh, bảo vệ và tái tạo cảnh quan môi trường tại địa phương nơi có hoạt động khai thác khoáng sản.

+ Nơi có hoạt động khai thác khoáng sản quy định tại khoản này là nơi thực tế diễn ra hoạt động khai thác khoáng sản và các khu vực bị ảnh hưởng do hoạt động khai thác khoáng sản theo địa bàn quản lý của cấp xã và cấp huyện.

- Phí bảo vệ môi trường đối với dầu thô và khí thiên nhiên, khí than là khoản thu ngân sách trung ương hưởng 100% để hỗ trợ cho công tác bảo vệ và đầu tư cho môi trường theo quy định của Luật bảo vệ môi trường và Luật ngân sách nhà nước.

- Ủy ban nhân dân cấp tỉnh trình Hội đồng nhân dân cùng cấp bố trí sử dụng nguồn phí bảo vệ môi trường thu được cho công tác bảo vệ môi trường tại nơi có hoạt động khai thác khoáng sản.

- Chậm nhất là trước ngày 31 tháng 3 hằng năm, cơ quan thu phí bảo vệ môi trường có trách nhiệm thông tin công khai: Số lượng khoáng sản khai thác, số lượng đất đá bốc xúc thải ra, số phí bảo vệ môi trường đối với khai thác khoáng sản mà doanh nghiệp đã nộp của năm trước trên các phương tiện thông tin đại chúng như: Báo địa phương, đài phát thanh địa phương, đài truyền hình địa phương, trang thông tin điện tử của cơ quan thu phí và các hình thức phù hợp khác để người dân được biết.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.