Mẫu Thông báo đề nghị chấm dứt hiệu lực mã số thuế (Mẫu mới nhất) năm 2022? Hồ sơ chấm dứt hiệu lực mã số thuế như thế nào?

Hồ sơ chấm dứt hiệu lực mã số thuế đối với trường hợp giải thể doanh nghiệp được quy định thế nào?

Theo khoản 1 Điều 14 Thông tư 105/2020/TT-BTC quy định hồ sơ như sau:

Hồ sơ chấm dứt hiệu lực mã số thuế

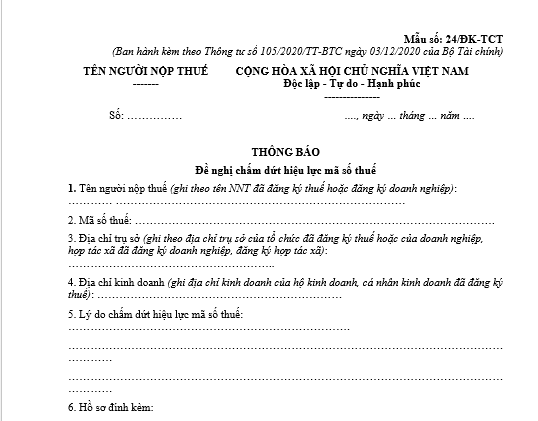

1. Hồ sơ chấm dứt hiệu lực mã số thuế đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế là văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT ban hành kèm theo Thông tư này theo quy định tại Điều 38, Điều 39 Luật Quản lý thuế và các giấy tờ khác như sau:

a) Đối với tổ chức kinh tế, tổ chức khác theo quy định tại điểm a, b, c, d, n Khoản 2 Điều 4 Thông tư này

a.1) Đối với đơn vị chủ quản, hồ sơ là một trong các giấy tờ sau: Bản sao quyết định giải thể, bản sao quyết định chia, bản sao hợp đồng hợp nhất, bản sao hợp đồng sáp nhập, bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động của cơ quan có thẩm quyền, bản sao thông báo chấm dứt hoạt động, bản sao quyết định chuyển đổi.

Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc đã được cấp mã số thuế 13 chữ số thì đơn vị chủ quản phải có văn bản thông báo chấm dứt hoạt động gửi cho các đơn vị phụ thuộc để yêu cầu đơn vị phụ thuộc thực hiện thủ tục chấm dứt hiệu lực mã số thuế với cơ quan thuế quản lý đơn vị phụ thuộc trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

Trường hợp đơn vị phụ thuộc chấm dứt hiệu lực mã số thuế nhưng không có khả năng hoàn thành nghĩa vụ thuế với ngân sách nhà nước theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành thì đơn vị chủ quản có văn bản cam kết chịu trách nhiệm kế thừa toàn bộ khoản nghĩa vụ thuế của đơn vị phụ thuộc gửi cơ quan thuế quản lý đơn vị phụ thuộc và tiếp tục thực hiện nghĩa vụ thuế của đơn vị phụ thuộc với cơ quan thuế quản lý các nghĩa vụ thuế của đơn vị phụ thuộc sau khi mã số thuế của đơn vị phụ thuộc đã chấm dứt hiệu lực.

a.2) Đối với đơn vị phụ thuộc, hồ sơ là một trong các giấy tờ sau: Bản sao quyết định hoặc thông báo chấm dứt hoạt động đơn vị phụ thuộc, bản sao quyết định thu hồi giấy chứng nhận đăng ký hoạt động đối với đơn vị phụ thuộc của cơ quan có thẩm quyền.

b) Đối với nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí, công ty mẹ - Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí; nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo quy định tại điểm đ, h Khoản 2 Điều 4 Thông tư này (trừ nhà thầu nước ngoài, nhà thầu phụ nước ngoài được cấp mã số thuế theo quy định tại Điểm e Khoản 3 Điều 5 Thông tư này), hồ sơ là: Bản sao bản thanh lý hợp đồng, hoặc bản sao văn bản về việc chuyển nhượng toàn bộ phần vốn góp tham gia hợp đồng dầu khí đối với nhà đầu tư tham gia hợp đồng dầu khí.

c) Đối với hộ kinh doanh; cá nhân kinh doanh; địa điểm kinh doanh của hộ kinh doanh, cá nhân kinh doanh theo quy định tại điểm i Khoản 2 Điều 4 Thông tư này, hồ sơ là: Bản sao quyết định thu hồi Giấy chứng nhận đăng ký hộ kinh doanh (nếu có).

Theo đó, doanh nghiệp cần chuẩn bị thông báo đề nghị chấm dứt mã số thuế và kèm theo đó là những giấy tờ pháp luật quy định đối với từng trường hợp cụ thể. Đối với doanh nghiệp có đơn vị phụ thuộc thì phải thực hiện chấm dứt hoạt động của đơn vị phụ thuộc trước khi thực hiện chấm dứt mã số thuế của doanh nghiệp.

Mẫu Thông báo đề nghị chấm dứt hiệu lực mã số thuế (Mẫu mới nhất) năm 2024? Hồ sơ chấm dứt hiệu lực mã số thuế như thế nào?

Người nộp thuế phải hoàn thành nghĩa vụ gì trước khi chấm dứt mã số thuế?

Theo Điều 15 Thông tư 105/2020/TT-BTC quy định về nghĩa vụ của người nộp thuế trước khi chấm dứt hiệu lực mã số thuế như sau:

(1) Đối với người nộp thuế theo quy định tại Điểm a, b, c, d, đ, e, g, h, m, n Khoản 2 Điều 4 Thông tư này:

- Người nộp thuế nộp Báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hoá đơn;

- Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế;

- Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

(2) Đối với hộ kinh doanh, cá nhân kinh doanh theo quy định tại Điểm i Khoản 2 Điều 4 Thông tư này:

- Người nộp thuế nộp báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hoá đơn nếu có sử dụng hoá đơn;

- Người nộp thuế hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa theo quy định tại Điều 60, 67, 69, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế.

- Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

(3) Đối với hộ kinh doanh chuyển lên doanh nghiệp nhỏ và vừa theo quy định tại Luật hỗ trợ doanh nghiệp nhỏ và vừa thì hộ kinh doanh phải hoàn thành nghĩa vụ thuế với cơ quan thuế trực tiếp quản lý hoặc có văn bản gửi cơ quan thuế cam kết doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh kế thừa toàn bộ nghĩa vụ thuế của hộ kinh doanh theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

(4) Đối với cá nhân theo quy định tại Điểm k, l Khoản 2 Điều 4 Thông tư này:

Người nộp thuế hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa theo quy định tại Điều 60, 67, 69, 70, 71 Luật Quản lý thuế với cơ quan quản lý thuế.

Mẫu thông báo chấm dứt hiệu lực mã số thuế được quy định như thế nào?

Văn bản đề nghị chấm dứt hiệu lực mã số thuế được thực hiện theo Mẫu 24/ĐK-TCT Phụ lục II ban hành kèm theo Thông tư 105/2020/TT-BTC như sau:

Tải mẫu Thông báo đề nghị chấm dứt hiệu lực mã số thuế: Tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.