Mẫu số 05-TT giấy đề nghị thanh toán dành cho mọi doanh nghiệp tại Thông tư 200/2014/TT-BTC? Tải mẫu giấy đề nghị thanh toán ở đâu?

Mẫu giấy đề nghị thanh toán Mẫu số 05-TT dành cho mọi doanh nghiệp tại Thông tư 200/2014/TT-BTC?

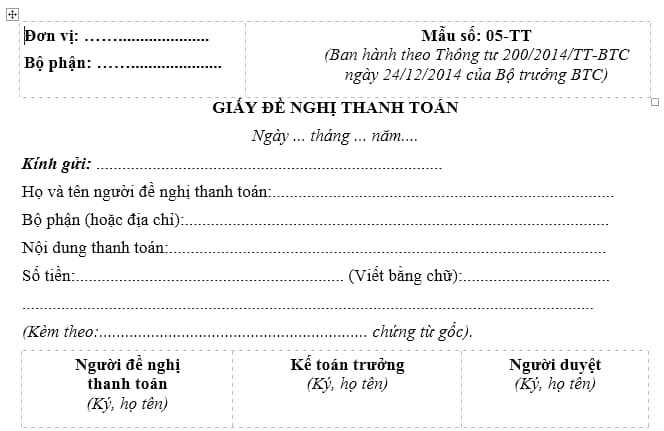

Căn cứ theo quy định tại Mẫu số 05-TT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có nêu rõ mẫu giấy đề nghị thanh toán có dạng như sau:

Tải mẫu giấy đề nghị thanh toán: Tại đây

Mẫu số 05-TT giấy đề nghị thanh toán dành cho mọi doanh nghiệp tại Thông tư 200/2014/TT-BTC? Tải mẫu giấy đề nghị thanh toán ở đâu?

Hướng dẫn ghi giấy đề nghị thanh toán Mẫu số 05-TT như thế nào?

Tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có nêu rõ hướng dẫn ghi giấy đề nghị thanh toán như sau:

1. Mục đích: Giấy đề nghị thanh toán dùng trong trường hợp đã chi nhưng chưa được thanh toán hoặc chưa nhận tạm ứng để tổng hợp các khoản đã chi kèm theo chứng từ (nếu có) để làm thủ tục thanh toán, làm căn cứ thanh toán và ghi sổ kế toán.

2. Phương pháp và trách nhiệm ghi

Góc trên bên trái của Giấy đề nghị thanh toán ghi rõ tên đơn vị, bộ phận. Giấy đề nghị thanh toán do người đề nghị thanh toán viết 1 liên và ghi rõ gửi giám đốc doanh nghiệp (Hoặc người xét duyệt chi).

- Người đề nghị thanh toán phải ghi rõ họ tên, địa chỉ (đơn vị, bộ phận) và số tiền đề nghị thanh toán (Viết bằng số và bằng chữ).

- Nội dung thanh toán: Ghi rõ nội dung đề nghị thanh toán.

- Giấy đề nghị thanh toán phải ghi rõ số lượng chứng từ gốc đính kèm.

Sau khi mua hàng hoặc sau khi chi tiêu cho những nhiệm vụ được giao, người mua hàng hoặc chi tiêu lập giấy đề nghị thanh toán. Giấy đề nghị thanh toán được chuyển cho kế toán trưởng soát xét và ghi ý kiến đề nghị giám đốc doanh nghiệp (Hoặc người được uỷ quyền) duyệt chi. Căn cứ quyết định của giám đốc, kế toán lập phiếu chi kèm theo giấy đề nghị thanh toán và chuyển cho thủ quỹ làm thủ tục xuất quỹ.

Có được lựa chọn đơn vị tiền tệ trong kế toán hay không?

Căn cứ theo Điều 4 Thông tư 200/2014/TT-BTC có nêu rõ lựa chọn đơn vị tiền tệ trong kế toán như sau:

Lựa chọn đơn vị tiền tệ trong kế toán

1. Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy định của Luật Kế toán, để xem xét, quyết định lựa chọn đơn vị tiền tệ trong kế toán và chịu trách nhiệm về quyết định đó trước pháp luật. Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp.

2. Đơn vị tiền tệ trong kế toán là đơn vị tiền tệ:

a) Được sử dụng chủ yếu trong các giao dịch bán hàng, cung cấp dịch vụ của đơn vị, có ảnh hưởng lớn đến giá bán hàng hoá và cung cấp dịch vụ và thường chính là đơn vị tiền tệ dùng để niêm yết giá bán và được thanh toán; và

b) Được sử dụng chủ yếu trong việc mua hàng hóa, dịch vụ, có ảnh hưởng lớn đến chi phí nhân công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác, thông thường chính là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

3. Các yếu tố sau đây cũng được xem xét và cung cấp bằng chứng về đơn vị tiền tệ trong kế toán của đơn vị:

a) Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

b) Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại.

4. Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của đơn vị. Sau khi xác định được đơn vị tiền tệ trong kế toán thì đơn vị không được thay đổi trừ khi có sự thay đổi trọng yếu trong các giao dịch, sự kiện và điều kiện đó.

Như vậy, Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy định của Luật Kế toán, để xem xét, quyết định lựa chọn đơn vị tiền tệ trong kế toán và chịu trách nhiệm về quyết định đó trước pháp luật.

Tuy nhiên khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.