Mẫu Kế hoạch kiểm toán trong lĩnh vực an ninh quốc phòng mới nhất ra sao? Nội dung Kế hoạch kiểm toán an ninh quốc phòng gồm những gì?

Mẫu Kế hoạch kiểm toán trong lĩnh vực an ninh quốc phòng mới nhất ra sao?

Mẫu Kế hoạch kiểm toán trong lĩnh vực an ninh quốc phòng được áp dụng cho cuộc kiểm toán quản lý, sử dụng tài chính công, tài sản công của các đơn vị khối quốc phòng, an ninh và tài chính Đảng.

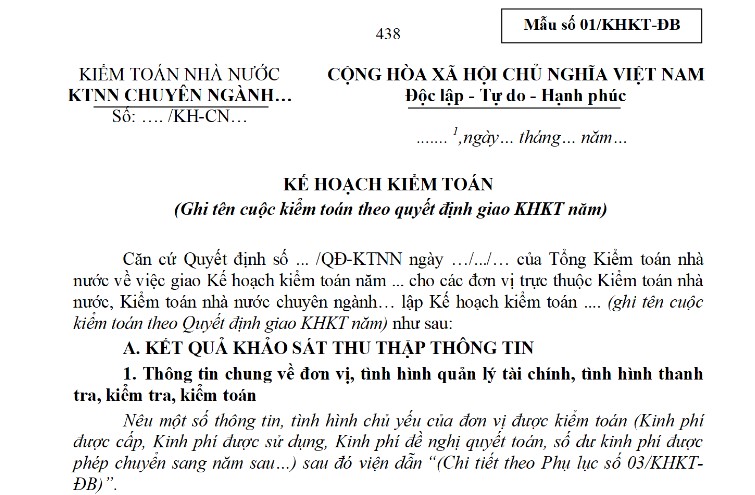

Theo đó, mẫu Kế hoạch kiểm toán trong lĩnh vực an ninh quốc phòng mới nhất hiện nay là Mẫu số 01/KHKT-ĐB Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Tải Mẫu Kế hoạch kiểm toán trong lĩnh vực an ninh quốc phòng mới nhất Tại đây.

Mẫu Kế hoạch kiểm toán trong lĩnh vực an ninh quốc phòng mới nhất ra sao? Nội dung Kế hoạch kiểm toán an ninh quốc phòng gồm những gì? (Hình từ Internet)

Nội dung Kế hoạch kiểm toán an ninh quốc phòng gồm những gì?

Nội dung Kế hoạch kiểm toán an ninh quốc phòng được thực hiện theo Mẫu số 01/KHKT-ĐB Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN như sau:

(1) Kết quả khảo sát thu thập thông tin

(2) Mục tiêu kiểm toán

(3) Tiêu chí đánh giá trong kiểm toán hoạt động

(4) Đánh giá rủi ro có sai sót trọng yếu

(5) Nội dung, phương pháp, thủ tục kiểm toán

(6) Phạm vi và giới hạn kiểm toán

(7) Địa điểm và thời hạn kiểm toán

(8) Tổ chức đoàn kiểm toán

(9) Dự toán kinh phí và các điều kiện vật chất cho hoạt động kiểm toán

Việc xét duyệt, hoàn thiện, phát hành kế hoạch kiểm toán tổng quát được quy định ra sao?

Việc xét duyệt, hoàn thiện, phát hành kế hoạch kiểm toán tổng quát được quy định tại Điều 10 Quy trình ban hành kèm theo Quyết định 02/2020/QĐ-KTNN. Cụ thể như sau:

(1) Kiểm toán trưởng xét duyệt KHKT tổng quát

Các bộ phận có chức năng kiểm soát, thẩm định được giao nhiệm vụ giúp Kiểm toán trưởng thẩm định KHKT tổng quát, thực hiện thẩm định và lập báo cáo thẩm định trình Kiểm toán trưởng tổ chức xét duyệt KHKT tổng quát theo quy định với các nội dung cụ thể như sau:

- Việc tuân thủ quy định mẫu KHKT tổng quát về kết cấu, nội dung KHKT tổng quát.

- Tính đầy đủ, hợp lý của các thông tin về hệ thống kiểm soát nội bộ, tình hình tài chính và các thông tin khác; tính hợp lý trong việc đánh giá hệ thống kiểm soát nội bộ và các thông tin thu thập được.

- Tính phù hợp của việc đánh giá rủi ro và xác định trọng yếu kiểm toán.

- Việc tuân thủ hướng dẫn mục tiêu kiểm toán của Kiểm toán nhà nước trong xác định mục tiêu, nội dung kiểm toán.

- Tính phù hợp giữa mục tiêu, trọng yếu, nội dung, tiêu chí kiểm toán, phạm vi kiểm toán, phương pháp và thủ tục kiểm toán với các thông tin thu thập và đánh giá về hệ thống kiểm soát nội bộ, thông tin tài chính, các thông tin khác và giữa các nội dung này với nhau.

- Tính hợp lý trong việc bố trí thời gian, lịch kiểm toán; bố trí nhân sự thực hiện kiểm toán.

Kiểm toán trưởng tổ chức xét duyệt KHKT. Việc thẩm định, xét duyệt KHKT tổng quát của Kiểm toán trưởng phải được lập biên bản theo quy định của Kiểm toán nhà nước.

(2) Tổng Kiểm toán nhà nước xét duyệt KHKT tổng quát

Các đơn vị có chức năng kiểm soát, thẩm định được giao nhiệm vụ giúp Tổng Kiểm toán nhà nước thẩm định KHKT tổng quát, thực hiện thẩm định và lập báo cáo thẩm định trình Tổng Kiểm toán nhà nước tổ chức xét duyệt theo quy định.

- Nội dung thẩm định KHKT tổng quát.

- Tổng Kiểm toán nhà nước tổ chức họp xét duyệt KHKT tổng quát; thời gian, địa điểm, thành phần họp xét duyệt KHKT tổng quát do Tổng Kiểm toán nhà nước quyết định.

- Vụ Tổng hợp chủ trì phối hợp với Văn phòng Kiểm toán nhà nước soạn thảo Thông báo ý kiến kết luận của Tổng Kiểm toán nhà nước hoặc người được Tổng Kiểm toán nhà nước ủy quyền tại cuộc họp xét duyệt KHKT tổng quát.

Thời gian chậm nhất sau 1,5 ngày làm việc, kể từ ngày kết thúc cuộc họp xét duyệt KHKT tổng quát của Tổng Kiểm toán nhà nước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.