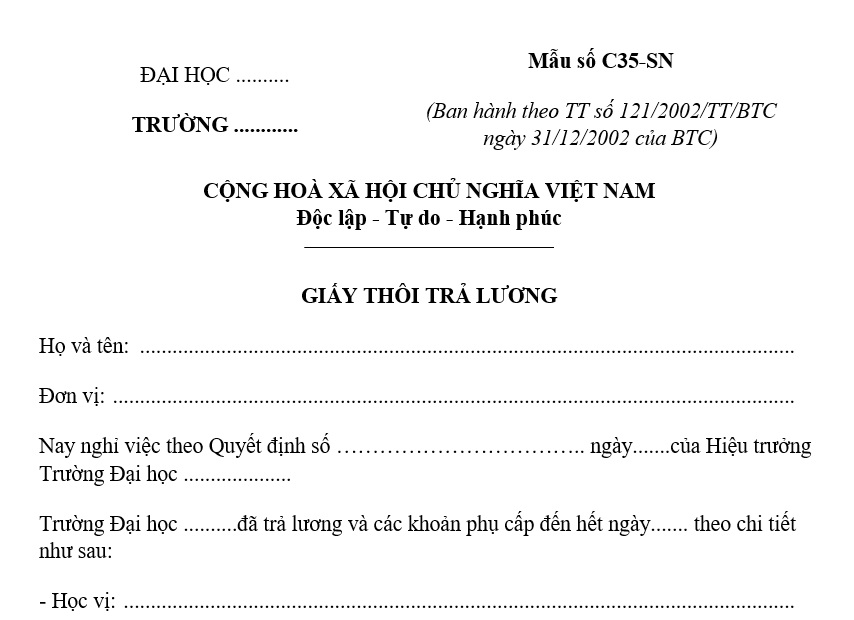

Mẫu giấy thôi trả lương theo Thông tư 121 mới nhất hiện nay? Tải mẫu giấy thôi trả lương theo Thông tư 121 ở đâu?

Mẫu giấy thôi trả lương theo Thông tư 121 mới nhất hiện nay? Tải mẫu giấy thôi trả lương theo Thông tư 121 ở đâu?

Mẫu giấy thôi trả lương theo Thông tư 121 là Mẫu C35- SN ban hành kèm theo Thông tư 121/2002/TT-BTC.

TẢI VỀ: Mẫu giấy thôi trả lương theo Thông tư 121 mới nhất hiện nay

Chú ý:

+ Thông tư 121/2002/TT-BTC được áp dụng cho các đơn vị sự nghiệp do Nhà nước thành lập hoạt động có thu trong các lĩnh vực Giáo dục đào tạo, Y tế, Khoa học công nghệ và môi trường, Văn hoá thông tin, Thể dục thể thao, Sự nghiệp kinh tế, Dịch vụ việc làm, kể cả các đơn vị sự nghiệp có thu trực thuộc các Tổ chức chính trị- Xã hội, các đơn vị sự nghiệp có thu trực thuộc các Tổng công ty đang thực hiện Chế độ kế toán Hành chính sự nghiệp ban hành theo Quyết định 999 - TC/QĐ/CĐKT năm 1996.

+ Thông tư 121/2002/TT-BTC không áp dụng đối với các cơ quan quản lý nhà nước, các Tổ chức chính trị, các Tổ chức chính trị- Xã hội và các Tổ chức xã hội nghề nghiệp, các đơn vị sự nghiệp do Nhà nước thành lập không có thu, được NSNN bảo đảm toàn bộ kinh phí hoạt động, các đơn vị sự nghiệp có thu trực thuộc Tổng công ty đang thực hiện Chế độ kế toán doanh nghiệp.

Mẫu giấy thôi trả lương theo Thông tư 121 mới nhất hiện nay? Tải mẫu giấy thôi trả lương theo Thông tư 121 ở đâu? (Hình từ Internet)

Hướng dẫn hạch toán hoạt động theo đơn đặt hàng của Nhà nước của đơn vị sự nghiệp có thu như thế nào?

Căn cứ theo tiểu mục 3 Mục 3 Thông tư 121/2002/TT-BTC có hướng dẫn hạch toán hoạt động theo đơn đặt hàng của Nhà nước như sau:

- Hạch toán nguồn kinh phí theo đơn đặt hàng của Nhà nước

+ Nhận nguồn kinh phí Nhà nước cấp theo đơn đặt hàng bằng hạn mức kinh phí (HMKP), khi nhận thông báo phân phối HMKP ghi:

Nợ TK 008- Hạn mức kinh phí

+ Nhận nguồn kinh phí Nhà nước cấp theo đơn đặt hàng bằng lệnh chi, ghi:

Nợ TK 112- Tiền gửi Ngân hàng, Kho bạc

Có TK 465- Nguồn kinh phí theo đơn đặt hàng của Nhà nước

- Hạch toán chi theo đơn đặt hàng của Nhà nước

+ Rút HMKP thuộc kinh phí Nhà nước cấp theo đơn đặt hàng để sử dụng, ghi:

Nợ TK 111- Tiền mặt

Nợ TK 331- Các khoản phải trả

Có TK 465- Nguồn kinh phí theo đơn đặt hàng của Nhà nước.

Đồng thời ghi Có TK 008- Hạn mức kinh phí

+ Phát sinh các khoản chi phí thực tế cho khối lượng, sản phẩm công việc theo đơn đặt hàng của Nhà nước, ghi:

Nợ TK 635- Chi theo đơn đặt hàng của Nhà nước

Có TK 111- Tiền mặt

Có TK 112- Tiền gửi Ngân hàng, Kho bạc

Có TK 152- Vật liệu, dụng cụ

Có TK 331- Các khoản phải trả

Có TK 332- Các khoản phải nộp theo lương

Có TK 334- Phải trả viên chức

Có TK 643- Chi phí trả trước.

+ Rút HMKP chi theo đơn đặt hàng, ghi:

Nợ TK 635- Chi theo đơn đặt hàng của Nhà nước

Có TK 465- Nguồn kinh phí theo đơn đặt hàng của Nhà nước

Đồng thời, ghi Có TK 008- Hạn mức kinh phí

+ Giá trị khối lượng công việc hoàn thành được nghiệm thu thanh toán theo giá thanh toán (Bằng khối lượng thực tế x giá thanh toán), ghi:

Nợ TK 3112- Phải thu theo đơn đặt hàng của Nhà nước

Có TK 5112- Thu theo đơn đặt hàng của Nhà nước.

+ Kết chuyển chi phí thực tế theo đơn đặt hàng vào Tài khoản 5112- Thu theo đơn đặt hàng của Nhà nước, ghi:

Nợ TK 5112- Thu theo đơn đặt hàng của Nhà nước

Có TK 635- Chi theo đơn đặt hàng của Nhà nước.

+ Kết chuyển chênh lệch giữa thu theo giá thanh toán lớn hơn chi thực tế của khối lượng sản phẩm, công việc hoàn thành theo đơn đặt hàng của Nhà nước sang Tài khoản chênh lệch thu, chi, ghi:

Nợ TK 5112- Thu theo đơn đặt hàng của Nhà nước

Có TK 4213- Chênh lệch thu, chi hoạt động theo đơn đặt hàng của Nhà nước.

+ Trích lập các quỹ từ chênh lệch thu lớn hơn chi theo đơn đặt hàng của Nhà nước, ghi:

Nợ TK 4213- Chênh lệch thu, chi hoạt động theo đơn đặt hàng của NN

Có TK 431- Quỹ cơ quan.

+ Khi quyết toán thu, chi từ nguồn kinh phí theo đơn đặt hàng của Nhà nước được cấp thẩm quyền phê duyệt, ghi:

Nợ TK 465- Nguồn kinh phí theo đơn đặt hàng của Nhà nước

Có TK 3112- Phải thu theo đơn đặt hàng của Nhà nước

+ Nếu số kinh phí đã nhận sử dụng không hết do không hoàn thành khối lượng Nhà nước đặt hàng, phải làm thủ tục nộp lại Ngân sách, ghi:

Nợ TK 465- Nguồn kinh phí theo đơn đặt hàng của Nhà nước

Có TK 333- Các khoản phải nộp Nhà nước.

Hướng dẫn hạch toán các khoản đi vay của đơn vị sự nghiệp có thu như thế nào?

Căn cứ theo tiểu mục 4 Mục 3 Thông tư 121/2002/TT-BTC có hướng dẫn về hạch toán các khoản đi vay như sau:

- Vay tiền để nâng cao chất lượng hoạt động sự nghiệp và tổ chức sản xuất, cung ứng dịch vụ..., ghi:

Nợ TK 111- Tiền mặt

Nợ TK 331- Các khoản phải trả (3311- Phải trả người cung cấp)

Có TK 331- Các khoản phải trả (3312 - Phải trả nợ vay).

- Vay tiền mua TSCĐ hoặc đầu tư cơ sở hạ tầng, ghi:

Nợ TK 111- Tiền mặt

Nợ TK 211- Tài sản cố định hữu hình

Nợ TK 241- Xây dựng cơ bản dở dang

Có TK 331- Các khoản phải trả (3312).

+ Khi công trình hoàn thành, ghi tăng giá trị TSCĐ, ghi:

Nợ TK 211- Tài sản cố định hữu hình

Có TK 241- Xây dựng cơ bản dở dang.

+ Đối với các khoản nợ vay về mua TSCĐ và đầu tư xây dựng cơ sở hạ tầng, khi tiến hành trả nợ tiền vay:

(i) Tiền gốc, ghi:

Nợ TK 331- Các khoản phải trả (3312)

Có TK 111- Tiền mặt

Có TK 112- Tiền gửi Ngân hàng, Kho bạc.

(ii) Đồng thời chuyển nguồn kinh phí đầu tư hoặc quỹ phát triển hoạt động sự nghiệp... thành nguồn kinh phí đã hình thành TSCĐ, ghi:

Nợ TK 431- Quỹ cơ quan (4314)

Nợ TK 441- Nguồn kinh phí đầu tư XDCB

Có TK 466- Nguồn kinh phí đã hình thành TSCĐ.

(iii) Chi trả tiền lãi, ghi:

Nợ TK 661- Chi hoạt động (Vay dùng cho chi sự nghiệp)

Nợ TK 631- Chi hoạt động SXKD (Vay để đầu tư SX, cung ứng DV)

Có TK 111- Tiền mặt

Có TK 112- Tiền gửi Ngân hàng, Kho bạc.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.