Mẫu đơn xin giảm thuế thu nhập cá nhân năm 2023 là mẫu nào? Hướng dẫn cách ghi mẫu đơn như thế nào?

Mẫu đơn xin giảm thuế thu nhập cá nhân năm 2023 là mẫu nào?

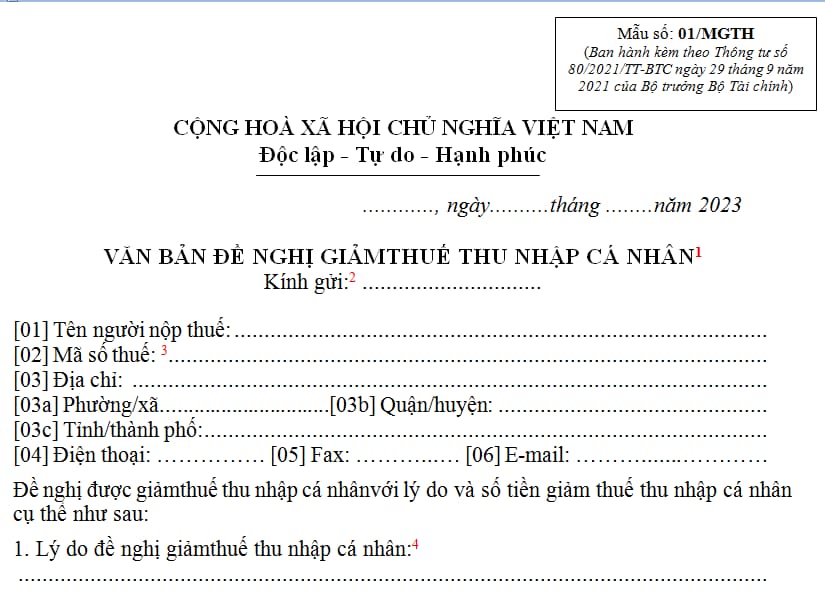

- Mẫu đơn xin giảm thuế thu nhập cá nhân năm 2023 là mẫu số 01/MGTH ban hành kèm theo phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC

Hướng dẫn cách ghi:

[4] Ghi rõ loại khoản thu đề nghị giảm; căn cứ pháp lý và căn cứ thực tế để đề nghị giảm thuế: thuộc đối tượng, trường hợp được giảm nào, lý do cụ thể như: thiên tai, địch họa, tai nạn bất ngờ (ghi cụ thuể số tài sản bị thiệt hại, số lỗ)...

[5] Ví dụ: Trường hợp đề nghị giảm thuế thu nhập cá nhân cho quý I/2023 thì điền "quý I/2023”.

[6] Xác định số thuế thu nhập cá nhân đề nghị giảm đối với từng trường hợp như sau:

- Trường hợp số thuế phải nộp trong năm tính thuế lớn hơn mức độ thiệt hại thì số thuế giảm bằng mức độ thiệt hại.

- Trường hợp số thuế phải nộp trong năm tính thuế nhỏ hơn mức độ thiệt hại thì số thuế giảm bằng số thuế phải nộp.

(Căn cứ tại điểm d khoản 1 Điều 4 Thông tư 111/2013/TT-BTC).

[7] Xem chi tiết các tài liệu gửi kèm với mẫu đơn xin giảm thuế thu nhập cá nhân áp dụng đối với từng trường hợp giảm thuế thu nhập tại Điều 54 Thông tư 80/2021/TT-BTC

Mẫu đơn xin giảm thuế thu nhập cá nhân năm 2023 là mẫu nào? Hướng dẫn cách ghi mẫu đơn như thế nào?(Hình internet)

Thủ tục, hồ sơ giảm thuế đối với một số trường hợp như thế nào?

Căn cứ Điều 54 Thông tư 80/2021/TT-BTC quy định về Thủ tục hồ sơ giảm thuế quy định tại điểm b khoản 1 Điều 52 Thông tư này

*Đối với người nộp thuế gặp khó khăn do thiên tai, hỏa hoạn

- Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC TẢI VỀ

- Biên bản xác định mức độ, giá trị thiệt hại về tài sản của cơ quan có thẩm quyền và có xác nhận của chính quyền địa phương cấp xã nơi xảy ra thiên tai, hỏa hoạn theo mẫu số 02/MGTH ban hành kèm theo phụ lục I Thông tư này. Cơ quan có thẩm quyền xác định mức độ, giá trị thiệt hại là cơ quan tài chính hoặc các cơ quan giám định xác định mức độ, giá trị thiệt hại về tài sản;

- Trường hợp thiệt hại về hàng hoá thì người nộp thuế cung cấp Biên bản giám định (chứng thư giám định) về mức độ thiệt hại của cơ quan giám định và cơ quan giám định phải chịu trách nhiệm pháp lý về tính chính xác của chứng thư giám định theo quy định của pháp luật;

- Trường hợp thiệt hại về đất đai, hoa màu thì cơ quan tài chính có trách nhiệm xác định;

- Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây hỏa hoạn (nếu có);

- Các chứng từ chi liên quan trực tiếp đến việc khắc phục thiên tai, hỏa hoạn;

- Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này Tải về (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

*Đối với người nộp thuế gặp khó khăn do bị tai nạn

- Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC;

- Văn bản hoặc biên bản xác nhận tai nạn có xác nhận của cơ quan công an hoặc xác nhận mức độ thương tật của cơ quan y tế;

- Giấy tờ xác định việc bồi thường của cơ quan bảo hiểm hoặc thỏa thuận bồi thường của người gây tai nạn (nếu có);

- Các chứng từ chi liên quan trực tiếp đến việc khắc phục tai nạn;

- Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

*Đối với người nộp thuế mắc bệnh hiểm nghèo

- Văn bản đề nghị theo mẫu số 01/MGTH ban hành kèm theo phụ lục I ban hành kèm theo Thông tư 80/2021/TT-BTC;

- Bản sao hồ sơ bệnh án hoặc bản tóm tắt hồ sơ bệnh án hoặc sổ khám bệnh theo quy định của pháp luật về khám bệnh, chữa bệnh;

- Các chứng từ chứng minh chi phí khám chữa bệnh do cơ quan y tế cấp; hoặc hóa đơn mua thuốc chữa bệnh kèm theo đơn thuốc của bác sỹ;

- Tờ khai quyết toán thuế thu nhập cá nhân theo mẫu số 02/QTT-TNCN ban hành kèm theo phụ lục II Thông tư này (nếu người nộp thuế đề nghị giảm thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công).

Trường hợp nào người nộp thuế tự xác định số tiền thuế được miễn thuế, giảm thuế?

Căn cứ khoản 1 Điều 51 Thông tư 80/2021/TT-BTC quy định rõ:

Các trường hợp người nộp thuế tự xác định số tiền được miễn thuế, giảm thuế:

- Thuế thu nhập doanh nghiệp: Người nộp thuế được hưởng ưu đãi về thuế suất, thời gian miễn thuế, giảm thuế và thu nhập miễn thuế theo pháp luật thuế thu nhập doanh nghiệp;

- Thuế tài nguyên:

Tổ chức, cá nhân hoạt động khai thác hải sản tự nhiên thuộc diện miễn thuế tài nguyên; cá nhân được phép khai thác cành, ngọn, củi, tre, trúc, nứa, mai, giang, tranh, vầu, lồ ô để phục vụ sinh hoạt thuộc diện miễn thuế tài nguyên; nước thiên nhiên do hộ gia đình, cá nhân khai thác phục vụ sinh hoạt; nước thiên nhiên dùng cho sản xuất thuỷ điện của hộ gia đình, cá nhân tự sản xuất phục vụ sinh hoạt; đất khai thác và sử dụng tại chỗ trên diện tích đất được giao, được thuê; đất khai thác để san lấp, xây dựng chương trình an ninh, quân sự, đê điều;

- Lệ phí môn bài:

Người nộp lệ phí môn bài thuộc các trường hợp được miễn lệ phí môn bài theo quy định tại Điều 3 Nghị định 139/2016/NĐ-CP về lệ phí môn bài, khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 139/2016/NĐ-CP quy định về lệ phí môn bài.

- Thuế thu nhập cá nhân:

Cá nhân có thu nhập từ tiền lương, tiền công phát sinh số thuế phải nộp sau quyết toán của từng năm từ 50.000 đồng trở xuống;

- Các trường hợp khác người nộp thuế tự xác định số tiền thuế được miễn thuế, giảm thuế trong hồ sơ khai thuế hoặc hồ sơ miễn thuế, giảm thuế gửi cho cơ quan thuế quản lý trực tiếp hoặc cơ quan thuế quản lý khoản thu ngân sách nhà nước, trừ các trường hợp hướng dẫn tại khoản 1 Điều 52 Thông tư 80/2021/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.