Mẫu biên bản đối chiếu công nợ mới nhất? Biên bản đối chiếu công nợ phải đảm bảo những yêu cầu như thế nào?

Mẫu biên bản đối chiếu công nợ mới nhất?

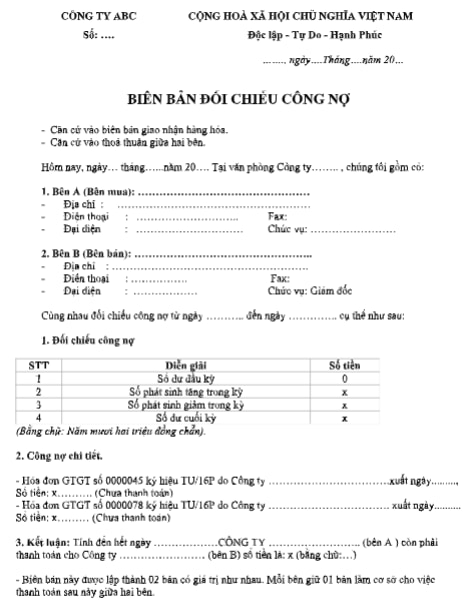

Biên bản đối chiếu công nợ là văn bản được lập ra sau khi thực hiện đối chiếu công nợ giữa các bên.

Biên bản đối chiếu công nợ cần được ký xác nhận của cả hai bên để có giá trị pháp lý và làm căn cứ cho việc thanh toán hoặc giải quyết tranh chấp về công nợ.

Trong đó, Biên bản đối chiếu công nợ sẽ ghi rõ số dư công nợ đầu kỳ, các phát sinh trong kỳ và số dư cuối kỳ của mỗi bên, cũng như những chênh lệch (nếu có) và nguyên nhân gây ra chênh lệch.

Hiện nay, pháp luật cũng không quy định cụ thể mẫu biên bản đối chiếu công nợ, do đó mẫu biên bản đối chiếu công nợ dưới đây mang tính tham khảo:

Tải mẫu biên bản đối chiếu công nợ tại đây: tải

Mẫu biên bản đối chiếu công nợ mới nhất? Biên bản đối chiếu công nợ phải đảm bảo những yêu cầu như thế nào?

Biên bản đối chiếu công nợ phải đảm bảo những yêu cầu như thế nào?

Biên bản đối chiếu công nợ được lập nhằm kiểm soát được tình hình thanh toán các khoản nợ của doanh nghiệp với khách hàng, Để đảm bảo tính chính xác của các số liệu công nợ, hiên nay, các doanh nghiệp có thể ứng dụng các phần mềm kế toán.

Tuy nhiên, để tránh xảy ra sai sót đáng tiếc, biên bản đối chiếu công nợ phải tuân theo những yêu cầu cần thiết sau:

- Rõ ràng ghi tên công ty, doanh nghiệp hoặc cá nhân của cả hai bên.

- Có số biên bản đối chiếu của doanh nghiệp.

- Ghi rõ địa điểm và thời gian lập biên bản đối chiếu công nợ.

- Đính kèm đầy đủ giấy tờ liên quan, các chứng từ và căn cứ của khoản công nợ.

- Cung cấp thông tin đầy đủ về hai bên mua và bán.

- Ghi chi tiết các số liệu công nợ.

- Kết luận cuối cùng về công nợ (nếu khoản tiền này không được trả đúng hạn, cần ghi thông tin về ngày, tháng và hạn trả đầy đủ).

- Có đầy đủ chữ ký và con dấu của cả hai bên.

Lưu ý: Phải điền thông tin chính xác và tuân theo quy định của pháp luật, tránh sai sót để tránh hậu quả không mong muốn.

Phải có bản đối chiếu công nợ thì mới được lập dự phòng nợ phải thu khó đòi đúng không?

Căn cứ tại điểm a khoản 1 Điều 6 Thông tư 48/2019/TT-BTC quy định về một số chứng từ chứng minh khi lập dự phòng nợ phải thu khó đòi như sau:

Dự phòng nợ phải thu khó đòi

1. Đối tượng lập dự phòng là các khoản nợ phải thu (bao gồm cả các khoản doanh nghiệp đang cho vay và khoản trái phiếu chưa đăng ký giao dịch trên thị trường chứng khoán mà doanh nghiệp đang sở hữu) đã quá hạn thanh toán và các khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng doanh nghiệp không thu hồi được đúng hạn, đồng thời đảm bảo điều kiện sau:

a) Phải có chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả, bao gồm:

- Một trong số các chứng từ gốc sau: Hợp đồng kinh tế, khế ước vay nợ, cam kết nợ;

- Bản thanh lý hợp đồng (nếu có);

- Đối chiếu công nợ; trường hợp không có đối chiếu công nợ thì phải có văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát);

- Bảng kê công nợ;

- Các chứng từ khác có liên quan (nếu có).

...

Theo đó, khi các khoản nợ phải thu (bao gồm cả các khoản doanh nghiệp đang cho vay và khoản trái phiếu chưa đăng ký giao dịch trên thị trường chứng khoán mà doanh nghiệp đang sở hữu) đã quá hạn thanh toán và các khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng doanh nghiệp không thu hồi được đúng hạn, đồng thời phải có chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả trong đó phải có Đối chiếu công nợ.

Nếu doanh nghiệp không có đối chiếu công nợ thì phải thay thế bằng văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát).

Trường hợp doanh nghiệp không có đối chiếu công nợ và cũng không có các văn bản thay thế nêu trên thì sẽ không được lập dự phòng nợ phải thu khó đòi.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.