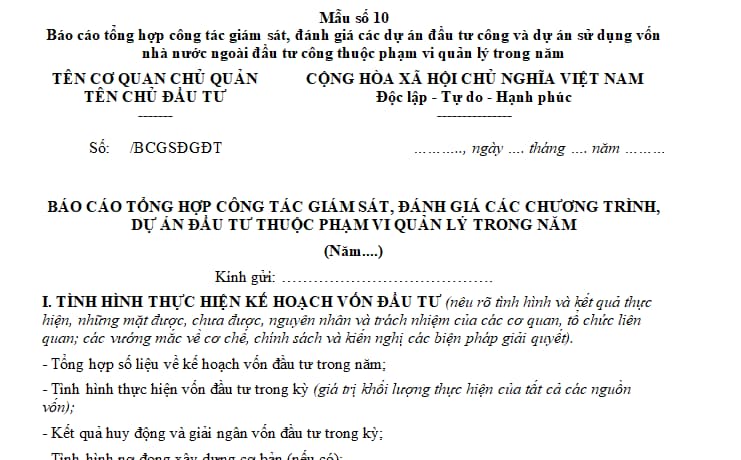

Mẫu báo cáo tổng hợp công tác giám sát, đánh giá các dự án đầu tư thuộc phạm vi quản lý trong năm theo Thông tư 05/2023/TT-BKHĐT ra sao?

Mẫu báo cáo tổng hợp công tác giám sát, đánh giá các dự án đầu tư thuộc phạm vi quản lý trong năm theo Thông tư 05/2023/TT-BKHĐT ra sao?

Căn cứ tại Phụ lục ban hành kèm theo Thông tư 05/2023/TT-BKHĐT quy định về mẫu báo cáo tổng hợp công tác giám sát, đánh giá các dự án đầu tư thuộc phạm vi quản lý (Mẫu số 10) như sau:

>> Tải mẫu báo cáo tổng hợp công tác giám sát, đánh giá các dự án đầu tư thuộc phạm vi quản lý tại đây.

Mẫu báo cáo tổng hợp công tác giám sát, đánh giá các dự án đầu tư thuộc phạm vi quản lý trong năm theo Thông tư 05/2023/TT-BKHĐT ra sao? (Hình từ internet)

Trách nhiệm giám sát dự án đầu tư trọng điểm quốc gia thuộc về ai?

Căn cứ theo quy định tại Điều 50 Nghị định 29/2021/NĐ-CP, quy định về trách nhiệm giám sát dự án đầu tư công gồm có như sau:

- Chủ đầu tư tự tổ chức thực hiện theo dõi, kiểm tra toàn bộ quá trình đầu tư dự án theo nội dung và các chỉ tiêu được phê duyệt nhằm bảo đảm mục tiêu và hiệu quả đầu tư.

- Cơ quan chủ quản, người có thẩm quyền quyết định đầu tư thực hiện theo dõi, kiểm tra dự án thuộc phạm vi quản lý. Việc kiểm tra được thực hiện như sau:

+ Kiểm tra ít nhất một lần đối với dự án có thời gian thực hiện trên 12 tháng;

+ Kiểm tra khi điều chỉnh dự án làm thay đổi địa điểm, mục tiêu, quy mô, tăng tổng mức đầu tư.

- Cơ quan quản lý nhà nước về đầu tư công và cơ quan quản lý nhà nước chuyên ngành thực hiện theo dõi, kiểm tra dự án thuộc phạm vi quản lý.

- Cơ quan quản lý nhà nước về đầu tư công, cơ quan quản lý nhà nước chuyên ngành, cơ quan chủ quản và người có thẩm quyền quyết định đầu tư quyết định tổ chức kiểm tra dự án theo kế hoạch hoặc đột xuất.

Nguồn vốn thực hiện giám sát, đánh giá đầu tư trọng điểm quốc gia từ đâu?

Căn cứ theo quy định tại Điều 88 Nghị định 29/2021/NĐ-CP quy định như sau:

Chi phí và nguồn vốn thực hiện giám sát, đánh giá đầu tư

1. Chi phí giám sát, đánh giá đầu tư là toàn bộ chi phí cần thiết để cơ quan, tổ chức, cá nhân thực hiện việc giám sát, đánh giá đầu tư theo quy định tại Nghị định này.

2. Nguồn vốn thực hiện giám sát, đánh giá đầu tư:

a) Chi phí cho công tác giám sát, đánh giá đầu tư do cơ quan quản lý nhà nước thực hiện được sử dụng từ nguồn kinh phí sự nghiệp, nguồn kinh phí thường xuyên cho công tác giám sát, đánh giá đầu tư theo kế hoạch hàng năm của cơ quan, đơn vị thực hiện nhiệm vụ này;

b) Chi phí cho công tác giám sát, đánh giá đầu tư do chủ chương trình, chủ đầu tư, nhà đầu tư, cơ quan ký kết hợp đồng dự án PPP tự thực hiện hoặc thuê tư vấn thực hiện được tính trong tổng mức đầu tư chương trình, dự án;

c) Chi phí cho công tác giám sát, đánh giá đầu tư của chủ sử dụng được tính trong chi phí khai thác, vận hành dự án;

d) Chi phí hỗ trợ giám sát đầu tư của cộng đồng được sử dụng từ nguồn ngân sách nhà nước theo kế hoạch hàng năm của Ủy ban Mặt trận Tổ quốc cấp xã, do ngân sách cấp xã đảm bảo.

3. Định mức chi phí giám sát, đánh giá đầu tư:

a) Chi phí cho công tác giám sát đầu tư do chủ chương trình, chủ đầu tư, nhà đầu tư, cơ quan ký kết hợp đồng dự án PPP tự thực hiện được tính bằng 10% chi phí quản lý chương trình, dự án;

b) Chi phí cho công tác đánh giá đầu tư được tính bằng % chi phí quản lý chương trình, dự án theo quy định hiện hành như sau: chi phí đánh giá ban đầu: 2%; chi phí đánh giá giữa kỳ hoặc giai đoạn: 2%; chi phí đánh giá kết thúc: 3%; chi phí đánh giá đột xuất: 3%.

Trường hợp vận dụng định mức chi phí không phù hợp hoặc chương trình, dự án có quy mô lớn hoặc trường hợp cần phải thuê tư vấn nước ngoài, liên danh tư vấn trong nước và tư vấn nước ngoài thực hiện thì tổ chức lập dự toán để xác định chi phí.

4. Các cơ quan, tổ chức, cá nhân được giao nhiệm vụ giám sát, đánh giá đầu tư quy định tại Nghị định này sử dụng vốn ngân sách nhà nước hoặc các nguồn vốn đầu tư khác để thực hiện công tác giám sát, đánh giá đầu tư phải đảm bảo đúng mục đích, tiết kiệm, hiệu quả theo chế độ quản lý tài chính hiện hành của nhà nước và quy định tại Nghị định này.

Như vậy, căn cứ theo quy định nêu trên thì nguồn vốn thực hiện giám sát, đánh giá đầu tư được quy định như sau:

- Chi phí cho công tác giám sát, đánh giá đầu tư do cơ quan quản lý nhà nước thực hiện được sử dụng từ nguồn kinh phí sự nghiệp, nguồn kinh phí thường xuyên cho công tác giám sát, đánh giá đầu tư theo kế hoạch hàng năm của cơ quan, đơn vị thực hiện nhiệm vụ này;

- Chi phí cho công tác giám sát, đánh giá đầu tư do chủ chương trình, chủ đầu tư, nhà đầu tư, cơ quan ký kết hợp đồng dự án PPP tự thực hiện hoặc thuê tư vấn thực hiện được tính trong tổng mức đầu tư chương trình, dự án;

- Chi phí cho công tác giám sát, đánh giá đầu tư của chủ sử dụng được tính trong chi phí khai thác, vận hành dự án;

- Chi phí hỗ trợ giám sát đầu tư của cộng đồng được sử dụng từ nguồn ngân sách nhà nước theo kế hoạch hàng năm của Ủy ban Mặt trận Tổ quốc cấp xã, do ngân sách cấp xã đảm bảo.

Thông tư 05/2023/TT-BKHĐT sẽ có hiệu lực từ ngày 01/9/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.