Mẫu báo cáo quyết toán kinh doanh hàng miễn thuế năm 2023? Cơ quan nào có thẩm quyền quyết định kiểm tra báo cáo quyết toán kinh doanh hàng miễn thuế?

- Cơ quan nào có thẩm quyền quyết định kiểm tra báo cáo quyết toán kinh doanh hàng hóa đưa vào bán tại cửa hàng miễn thuế?

- Mẫu báo cáo quyết toán kinh doanh hàng miễn thuế năm 2023 như thế nào?

- Trình tự, thủ tục kiểm tra báo cáo quyết toán kinh doanh hàng hóa đưa vào bán tại cửa hàng miễn thuế thực hiện như thế nào?

Cơ quan nào có thẩm quyền quyết định kiểm tra báo cáo quyết toán kinh doanh hàng hóa đưa vào bán tại cửa hàng miễn thuế?

Căn cứ khoản 7 Điều 24 Nghị định 100/2020/NĐ-CP quy định về cơ quan có thẩm quyền quyết định kiểm tra báo cáo quyết toán kinh doanh miễn thuế như sau:

Báo cáo quyết toán đối với hàng hóa đưa vào để bán tại cửa hàng miễn thuế

1. Thời hạn nộp báo cáo quyết toán đối với hàng hóa đưa vào để bán tại cửa hàng miễn thuế

a) Định kỳ hàng năm, chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính, doanh nghiệp kinh doanh hàng miễn thuế nộp báo cáo quyết toán tình hình bán hàng miễn thuế trong năm tài chính cho cơ quan hải quan;

b) Doanh nghiệp kinh doanh hàng miễn thuế sau khi nộp báo cáo quyết toán được phép sửa đổi, bổ sung nội dung báo cáo trong thời gian trước khi hết thời hạn nộp báo cáo quyết toán và trước thời điểm cơ quan hải quan có thông báo về việc thực hiện kiểm tra hay không kiểm tra đối với báo cáo quyết toán.

2. Địa điểm nộp báo cáo quyết toán

Tại Chi cục Hải quan quản lý cửa hàng miễn thuế, kho chứa hàng miễn thuế.

3. Trách nhiệm của doanh nghiệp kinh doanh hàng miễn thuế

a) Nộp báo cáo quyết toán đối với hàng hóa đưa vào để bán tại cửa hàng miễn thuế: nộp báo cáo quyết toán theo nguyên tắc nhập - xuất - tồn kho theo Mẫu số 07/BCQT Phụ lục II ban hành kèm theo Nghị định này cho cơ quan hải quan thông qua hệ thống xử lý dữ liệu điện tử. Báo cáo quyết toán phải phù hợp với chứng từ hạch toán kế toán của doanh nghiệp kinh doanh hàng miễn thuế;

b) Cung cấp hồ sơ hải quan, chứng từ kế toán, sổ kế toán, chứng từ bán hàng, các giấy tờ khác (nếu có) để phục vụ công tác kiểm tra báo cáo quyết toán khi được cơ quan hải quan yêu cầu theo quy định.

4. Trách nhiệm của Chi cục Hải quan quản lý cửa hàng miễn thuế, kho chứa hàng miễn thuế: Tiếp nhận báo cáo quyết toán tình hình kinh doanh hàng miễn thuế do doanh nghiệp kinh doanh hàng miễn thuế nộp, kiểm tra báo cáo quyết toán theo quy định tại Điều này và thực hiện:

a) Đối với báo cáo quyết toán phải thực hiện kiểm tra, cơ quan hải quan phải thông báo cho doanh nghiệp kinh doanh hàng miễn thuế trong vòng 20 ngày kể từ ngày nhận được báo cáo quyết toán;

b) Đối với báo cáo quyết toán không thuộc trường hợp phải kiểm tra, trong thời hạn 20 ngày làm việc kể từ ngày nhận được báo cáo quyết toán của doanh nghiệp, cơ quan hải quan phản hồi qua hệ thống xử lý dữ liệu điện tử đến doanh nghiệp về báo cáo quyết toán được chấp nhận, không thực hiện kiểm tra. Đồng thời xác nhận trên hệ thống xử lý dữ liệu điện tử việc doanh nghiệp hoàn thành báo cáo quyết toán.

5. Các trường hợp kiểm tra báo cáo quyết toán

a) Báo cáo quyết toán của doanh nghiệp kinh doanh hàng miễn thuế nộp lần đầu;

b) Báo cáo quyết toán có sự chênh lệch bất thường về số liệu so với hệ thống xử lý dữ liệu điện tử của cơ quan hải quan đã được doanh nghiệp giải trình nhưng không được cơ quan hải quan chấp nhận;

c) Kiểm tra báo cáo quyết toán trên cơ sở áp dụng quản lý rủi ro, đánh giá tuân thủ pháp luật của doanh nghiệp kinh doanh hàng miễn thuế.

6. Nội dung kiểm tra báo cáo quyết toán: Kiểm tra hồ sơ hải quan, chứng từ kế toán, lượng hàng tồn tại cửa hàng miễn thuế, kho chứa hàng miễn thuế. Cơ quan hải quan chỉ yêu cầu doanh nghiệp xuất trình hồ sơ hải quan, chứng từ kế toán đối với các chứng từ thể hiện số liệu không được lưu trữ trên hệ thống xử lý dữ liệu điện tử hoặc có sự sai khác giữa hệ thống xử lý dữ liệu điện tử với số liệu doanh nghiệp báo cáo.

7. Thẩm quyền quyết định kiểm tra báo cáo quyết toán: Chi cục trưởng Chi cục Hải quan quản lý cửa hàng miễn thuế, kho chứa hàng miễn thuế quyết định kiểm tra và tổ chức thực hiện việc kiểm tra đối với các trường hợp quy định tại khoản 5 Điều này.

Như vậy, thẩm quyền quyết định kiểm tra báo cáo quyết toán kinh doanh hàng hóa đưa vào bán tại cửa hàng miễn thuế là Chi cục trưởng Chi cục Hải quan quản lý cửa hàng miễn thuế, kho chứa hàng miễn thuế.

Mẫu báo cáo quyết toán kinh doanh hàng miễn thuế năm 2023? Cơ quan nào có thẩm quyền quyết định kiểm tra báo cáo quyết toán kinh doanh hàng miễn thuế? (Hình từ Internet)

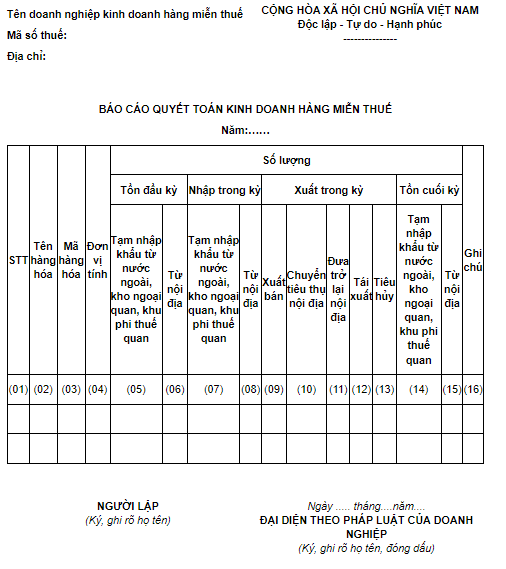

Mẫu báo cáo quyết toán kinh doanh hàng miễn thuế năm 2023 như thế nào?

Theo Mẫu số 07/BCQT Phụ lục II ban hành kèm theo Nghị định 100/2020/NĐ-CP quy định về mẫu báo cáo quyết toán kinh doanh hàng miễn thuế năm 2023 như sau:

Tải mẫu báo cáo quyết toán kinh doanh hàng miễn thuế năm 2023:

Trình tự, thủ tục kiểm tra báo cáo quyết toán kinh doanh hàng hóa đưa vào bán tại cửa hàng miễn thuế thực hiện như thế nào?

Tại khoản 8 Điều 24 Nghị định 100/2020/NĐ-CP quy định về trình tự, thủ tục kiểm tra báo cáo quyết toán kinh doanh hàng miễn thuế như sau:

Báo cáo quyết toán đối với hàng hóa đưa vào để bán tại cửa hàng miễn thuế

...

8. Trình tự, thủ tục kiểm tra báo cáo quyết toán

a) Kiểm tra báo cáo quyết toán thực hiện theo Quyết định của Chi cục trưởng Chi cục Hải quan ban hành và gửi cho doanh nghiệp kinh doanh hàng miễn thuế biết trong thời hạn 03 ngày làm việc kể từ ngày ký và chậm nhất là 05 ngày làm việc trước ngày tiến hành kiểm tra.

Quyết định kiểm tra phải có các thông tin: Người kiểm tra, người bị kiểm tra, nội dung kiểm tra, thời gian bắt đầu kiểm tra, thời gian kết thúc kiểm tra, địa điểm thực hiện việc kiểm tra;

b) Thời hạn cơ quan hải quan thực hiện kiểm tra không quá 05 ngày làm việc kể từ ngày bắt đầu kiểm tra tại trụ sở của doanh nghiệp kinh doanh hàng miễn thuế. Trường hợp phức tạp, Chi cục trưởng Chi Cục Hải quan ban hành quyết định gia hạn thời hạn kiểm tra nhưng không quá 05 ngày làm việc.

Các nội dung kiểm tra được ghi nhận bằng các biên bản kiểm tra giữa đại diện có thẩm quyền của doanh nghiệp kinh doanh hàng miễn thuế và đoàn kiểm tra.

Theo đó, trình tự, thủ tục kiểm tra báo cáo quyết toán kinh doanh hàng miễn thuế thực hiện như sau:

- Kiểm tra báo cáo quyết toán kinh doanh hàng miễn thuế theo Quyết định của Chi cục trưởng Chi cục Hải quan ban hành.

- Trong thời hạn 03 ngày làm việc kể từ ngày ký và chậm nhất là 05 ngày làm việc trước ngày tiến hành kiểm tra, gửi cho doanh nghiệp kinh doanh hàng miễn thuế biết.

- Thực hiện kiểm tra không quá 05 ngày làm việc kể từ ngày bắt đầu kiểm tra tại trụ sở của doanh nghiệp kinh doanh hàng miễn thuế.

Trường hợp phức tạp, Chi cục trưởng Chi Cục Hải quan ban hành quyết định gia hạn thời hạn kiểm tra nhưng không quá 05 ngày làm việc.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.