Mẫu báo cáo doanh thu bán hàng theo tháng file Excel mới nhất? Tải mẫu báo cáo doanh thu bán hàng theo tháng file Excel?

- Mẫu báo cáo doanh thu bán hàng theo tháng file Excel mới nhất? Tải mẫu báo cáo doanh thu bán hàng theo tháng file Excel?

- Doanh thu bán hàng có được ghi nhận với các giao dịch không phát sinh lợi ích kinh tế không?

- Doanh thu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam bao gồm những khoản thu nào?

Mẫu báo cáo doanh thu bán hàng theo tháng file Excel mới nhất? Tải mẫu báo cáo doanh thu bán hàng theo tháng file Excel?

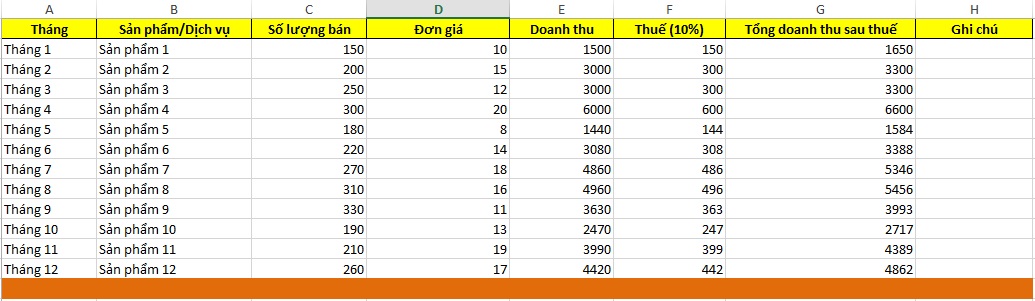

Hiện nay, mẫu báo cáo doanh thu bán hàng theo tháng file Excel dùng để dễ dàng theo dõi và quản lý tình hình kinh doanh

Mẫu báo cáo doanh thu bán hàng theo tháng file Excel gồm bảng báo cáo rõ ràng, đầy đủ thông tin sẽ giúp bạn kiểm soát doanh số, so sánh hiệu quả bán hàng giữa các tháng, đồng thời hỗ trợ trong việc đưa ra các quyết định kinh doanh kịp thời. Việc sử dụng mẫu báo cáo doanh thu bán hàng theo tháng file Excel còn cho phép bạn tùy chỉnh theo yêu cầu cụ thể, giúp việc quản lý trở nên chuyên nghiệp và hiệu quả hơn.

Dưới đây là mẫu báo cáo doanh thu bán hàng theo tháng file Excel:

>> Mẫu báo cáo doanh thu bán hàng theo tháng file Excel (Mẫu 1): Tải về

>> Mẫu báo cáo doanh thu bán hàng theo tháng file Excel (Mẫu 2): Tải về

Mẫu báo cáo doanh thu bán hàng theo tháng file Excel mới nhất? Tải mẫu báo cáo doanh thu bán hàng theo tháng file Excel? (Hình ảnh Internet)

Doanh thu bán hàng có được ghi nhận với các giao dịch không phát sinh lợi ích kinh tế không?

Căn cứ Mục 14 Chuẩn mực kế toán số 14 Ban hành và công bố theo Quyết định 149/2001/QĐ-BTC quy định như sau:

Doanh thu bán hàng được ghi nhận chỉ khi đảm bảo là doanh nghiệp nhận được lợi ích kinh tế từ giao dịch. Trường hợp lợi ích kinh tế từ giao dịch bán hàng còn phụ thuộc yếu tố không chắc chắn thì chỉ ghi nhận doanh thu khi yếu tố không chắc chắn này đã xử lý xong (ví dụ, khi doanh nghiệp không chắc chắn là Chính phủ nước sở tại có chấp nhận chuyển tiền bán hàng ở nước ngoài về hay không). Nếu doanh thu đã được ghi nhận trong trường hợp chưa thu được tiền thì khi xác định khoản tiền nợ phải thu này là không thu được thì phải hạch toán vào chi phí sản xuất, kinh doanh trong kỳ mà không được ghi giảm doanh thu. Khi xác định khoản phải thu là không chắc chắn thu được (Nợ phải thu khó đòi) thì phải lập dự phòng nợ phải thu khó đòi mà không ghi giảm doanh thu. Các khoản nợ phải thu khó đòi khi xác định thực sự là không đòi được thì được bù đắp bằng nguồn dự phòng nợ phải thu khó đòi.

Như vậy, doanh thu bán hàng được ghi nhận chỉ khi đảm bảo là doanh nghiệp nhận được lợi ích kinh tế từ giao dịch.

Trường hợp lợi ích kinh tế từ giao dịch bán hàng còn phụ thuộc yếu tố không chắc chắn thì chỉ ghi nhận doanh thu khi yếu tố không chắc chắn này đã xử lý xong (ví dụ, khi doanh nghiệp không chắc chắn là Chính phủ nước sở tại có chấp nhận chuyển tiền bán hàng ở nước ngoài về hay không).

Nếu doanh thu đã được ghi nhận trong trường hợp chưa thu được tiền thì khi xác định khoản tiền nợ phải thu này là không thu được thì phải hạch toán vào chi phí sản xuất, kinh doanh trong kỳ mà không được ghi giảm doanh thu.

Khi xác định khoản phải thu là không chắc chắn thu được (Nợ phải thu khó đòi) thì phải lập dự phòng nợ phải thu khó đòi mà không ghi giảm doanh thu. Các khoản nợ phải thu khó đòi khi xác định thực sự là không đòi được thì được bù đắp bằng nguồn dự phòng nợ phải thu khó đòi.

Doanh thu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam bao gồm những khoản thu nào?

Căn cứ tại khoản 1 Điều 49 Nghị định 46/2023/NĐ-CP quy định về Doanh thu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam như sau:

Doanh thu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam

1. Doanh thu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam là số tiền phải thu phát sinh trong kỳ bao gồm:

a) Doanh thu kinh doanh bảo hiểm, kinh doanh tái bảo hiểm: Là số tiền phải thu phát sinh trong kỳ sau khi đã trừ các khoản phải chi để giảm thu phát sinh trong kỳ;

b) Doanh thu cung cấp dịch vụ phụ trợ bảo hiểm;

c) Doanh thu hoạt động tài chính;

d) Thu nhập hoạt động khác.

2. Số tiền phải thu phát sinh trong kỳ theo quy định tại điểm a khoản 1 Điều này bao gồm:

a) Thu phí bảo hiểm gốc;

b) Thu phí nhận tái bảo hiểm;

c) Thu hoa hồng nhượng tái bảo hiểm;

d) Thu phí về dịch vụ đại lý bao gồm giám định tổn thất, xét giải quyết bồi thường, yêu cầu người thứ ba bồi hoàn, xử lý hàng bồi thường 100%;

đ) Thu phí giám định tổn thất không kể giám định hộ giữa các đơn vị thành viên hạch toán nội bộ trong cùng một doanh nghiệp bảo hiểm hạch toán độc lập;

e) Thu phí quản lý hợp đồng (leading fee) của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài đứng đầu trong trường hợp đồng bảo hiểm.

Như vậy, theo quy định trên, doanh thu của doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam là số tiền phải thu phát sinh trong kỳ bao gồm:

(1) Doanh thu kinh doanh bảo hiểm, kinh doanh tái bảo hiểm: Là số tiền phải thu phát sinh trong kỳ sau khi đã trừ các khoản phải chi để giảm thu phát sinh trong kỳ;

(2) Doanh thu cung cấp dịch vụ phụ trợ bảo hiểm;

(3) Doanh thu hoạt động tài chính;

(4) Thu nhập hoạt động khác.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.