Mẫu bảng thanh toán tiền lương theo Thông tư 133 và Thông tư 200 mới nhất 2024? Cách viết bảng thanh toán tiền lương 2024 thế nào?

Mục đích của bảng thanh toán tiền lương là gì?

Căn cứ theo Phụ lục 1 ban hành theo Thông tư 133/2016/TT-BTC và Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC đều nêu rõ:

Mục đích: Bảng thanh toán tiền lương là chứng từ làm căn cứ để thanh toán tiền lương, phụ cấp, các khoản thu nhập tăng thêm ngoài tiền lương cho người lao động, kiểm tra việc thanh toán tiền lương cho người lao động làm việc trong doanh nghiệp đồng thời là căn cứ để thống kê về lao động tiền lương.

Mẫu bảng thanh toán tiền lương theo Thông tư 133 và Thông tư 200 của Bộ Tài chính? Cách viết bảng thanh toán tiền lương 2024 thế nào? (Hình từ Internet)

Mẫu bảng thanh toán tiền lương theo Thông tư 133 và Thông tư 200 mới nhất 2024?

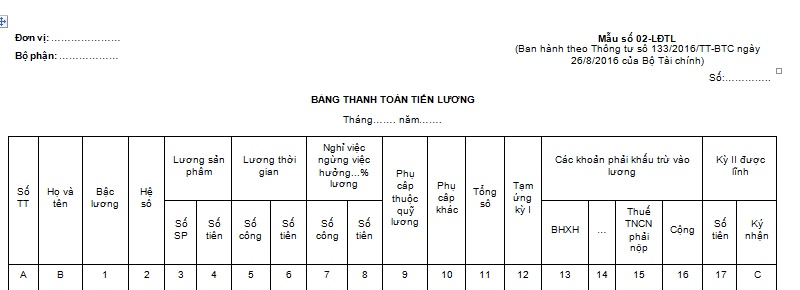

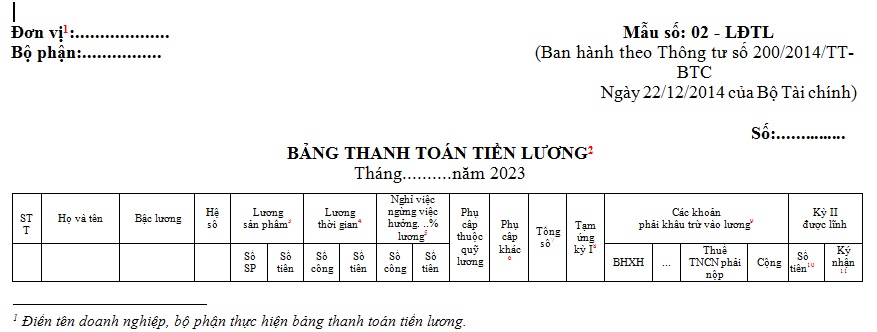

Dưới đây là mẫu bảng thanh toán tiền lương theo Thông tư 133 và Thông tư 200 của Bộ Tài chính:

Mẫu bảng thanh toán tiền lương theo Thông tư 133 là Mẫu số 02-LĐTL tại Phụ lục 1 ban hành theo Thông tư 133/2016/TT-BTC được áp dụng đối với:

- Các doanh nghiệp nhỏ và vừa (gồm cả doanh nghiệp siêu nhỏ) thuộc mọi thành phần kinh tế, mọi lĩnh vực theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa, trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng, các hợp tác xã, liên hiệp hợp tác xã theo quy định tại Luật Hợp tác xã 2023.

- Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù.

>> TẢI VỀ Mẫu bảng thanh toán tiền lương theo Thông tư 133

Mẫu bảng thanh toán tiền lương theo Thông tư 200 là Mẫu số 02-LĐTL tại Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC, được áp dụng đối với:

Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

>> TẢI VỀ Mẫu bảng thanh toán tiền lương theo Thông tư 200

Cách viết bảng thanh toán tiền lương 2024 thế nào?

>> Dưới đây là cách viết mẫu bảng thanh toán tiền lương theo Thông tư 133 được quy định tại Phụ lục 1 ban hành theo Thông tư 133/2016/TT-BTC:

Bảng thanh toán tiền lương được lập hàng tháng. Cơ sở để lập Bảng thanh toán tiền lương là các chứng từ liên quan như: Bảng chấm công, phiếu xác nhận sản phẩm hoặc công việc hoàn thành... Cột A, B: Ghi số thứ tự, họ tên của người lao động được hưởng lương. Cột 1, 2: Ghi bậc lương, hệ số lương của người lao động. Cột 3, 4: Ghi số sản phẩm và số tiền tính theo lương sản phẩm. Cột 5, 6: Ghi số công và số tiền tính theo lương thời gian. Cột 7, 8: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại % lương. Cột 9: Ghi các khoản phụ cấp thuộc quỹ lương. Cột 10: Ghi số phụ cấp khác được tính vào thu nhập của người lao động nhưng không nằm trong quỹ lương, quỹ thưởng. Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp mà người lao động được hưởng. Cột 12: Ghi số tiền tạm ứng kỳ I của mỗi người. Cột 13, 14, 15, 16: Ghi các khoản phải khấu trừ khỏi lương của người lao động và tính ra tổng số tiền phải khấu trừ trong tháng. Cột 17: Ghi số tiền còn được nhận kỳ II. Cột C: Người lao động ký nhận khi nhận lương kỳ II. Cuối mỗi tháng căn cứ vào chứng từ liên quan, kế toán tiền lương lập Bảng thanh toán tiền lương chuyển cho kế toán trưởng soát xét xong trình cho giám đốc hoặc người được ủy quyền ký duyệt, chuyển cho kế toán lập phiếu chi và phát lương. Bảng thanh toán tiền lương được lưu tại phòng (ban) kế toán của đơn vị. Mỗi lần lĩnh lương, người lao động phải trực tiếp ký vào cột “Ký nhận” hoặc người nhận hộ phải ký thay. |

>> Dưới đây là cách viết mẫu bảng thanh toán tiền lương theo Thông tư 133 được quy định tại Phụ lục 3 ban hành theo Thông tư 200/2014/TT-BTC:

Bảng thanh toán tiền lương được lập hàng tháng. Cơ sở để lập Bảng thanh toán tiền lương là các chứng từ liên quan như: Bảng chấm công, phiếu xác nhận sản phẩm hoặc công việc hoàn thành... Cột A, B: Ghi số thứ tự, họ tên của người lao động được hưởng lương. Cột 1,2: Ghi bậc lương, hệ số lương của người lao động. Cột 3,4: Ghi số sản phẩm và số tiền tính theo lương sản phẩm. Cột 5,6: Ghi số công và số tiền tính theo lương thời gian. Cột 7,8: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại % lương. Cột 9: Ghi các khoản phụ cấp thuộc quỹ lương. Cột 10: Ghi số phụ cấp khác được tính vào thu nhập của người lao động nhưng không nằm trong quỹ lương, quỹ thưởng. Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp mà người lao động được hưởng. Cột 12: Ghi số tiền tạm ứng kỳ I của mỗi người. Cột 13,14,15,16: Ghi các khoản phải khấu trừ khỏi lương của người lao động và tính ra tổng số tiền phải khấu trừ trong tháng. Cột 17,18: Ghi số tiền còn được nhận kỳ II. Cột C: Người lao động ký nhận khi nhận lương kỳ II. Cuối mỗi tháng căn cứ vào chứng từ liên quan, kế toán tiền lương lập Bảng thanh toán tiền lương chuyển cho kế toán trưởng soát xét xong trình cho giám đốc hoặc người được uỷ quyền ký duyệt, chuyển cho kế toán lập phiếu chi và phát lương. Bảng thanh toán tiền lương được lưu tại phòng (ban) kế toán của đơn vị. Mỗi lần lĩnh lương, người lao động phải trực tiếp ký vào cột “Ký nhận” hoặc người nhận hộ phải ký thay. |

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.