Mẫu bảng cân đối tài khoản dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính theo thu nhập mới nhất?

Mẫu bảng cân đối tài khoản dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính theo thu nhập mới nhất?

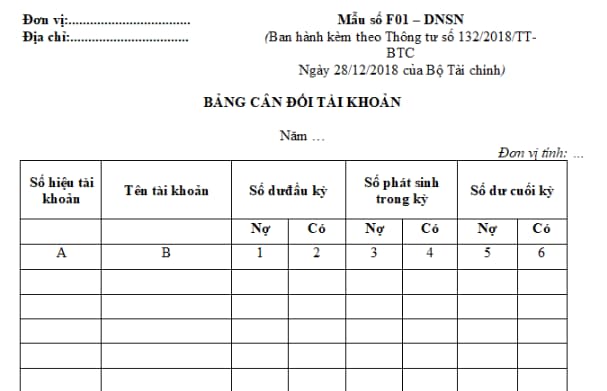

Hiện nay, Mẫu bảng cân đối tài khoản dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính theo thu nhập được quy định tại Mẫu số F01- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC, cụ thể như sau:

Tải bảng cân đối tài khoản dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính theo thu nhập: tại đây.

Mẫu bảng cân đối tài khoản dành cho doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính theo thu nhập mới nhất? (Hình từ Internet)

Hướng dẫn lập các chỉ tiêu của Bảng Cân đối tài khoản dành cho doanh nghiệp siêu nhỏ?

Mẫu số F01- DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC được hướng dẫn về nội dung và phương pháp lập các chỉ tiêu như sau:

Bảng cân đối tài khoản được lập dựa trên Sổ Cái và Bảng cân đối tài khoản kỳ trước.

Trước khi lập Bảng cân đối tài khoản phải hoàn thành việc ghi sổ kế toán chi tiết và sổ kế toán tổng hợp; kiểm tra, đối chiếu số liệu giữa các sổ có liên quan.

Số liệu ghi vào Bảng cân đối tài khoản chia làm 2 loại:

- Loại số liệu phản ánh số dư các tài khoản tại thời điểm đầu kỳ (Cột 1,2 - Số dư đầu năm), tại thời điểm cuối năm (cột 5, 6- Số dư cuối năm), trong đó các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

- Loại số liệu phản ánh số phát sinh của các tài khoản từ đầu năm đến ngày cuối kỳ báo cáo (cột 3, 4- Số phát sinh trong năm) trong đó tổng số phát sinh “Nợ” của các tài khoản được phản ánh vào cột “Nợ”, tổng số phát sinh “Có” được phản ánh vào cột “Có”của từng tài khoản.

- Cột A, B: Số hiệu tài khoản, tên tài khoản của tất cả các tài khoản cấp 1 mà đơn vị đang sử dụng và một số tài khoản cấp 2 cần phân tích.

- Cột 1, 2- Số dư đầu năm: Phản ánh số dư ngày đầu tháng của tháng đầu năm (Số dư đầunăm báo cáo). Số liệu để ghi vào các cột này được căn cứ vào dòng Số dư đầu tháng của tháng đầu năm của từng tài khoản tương ứng trên Sổ Nhật ký Sổ cái hoặc căn cứ vào phần “Số dư cuối năm” của Bảng cân đối tài khoản năm trước.

- Cột 3, 4: Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong năm báo cáo. Số liệu ghi vào phần này được căn cứ vào dòng “Cộng phát sinh trong năm” của từng tài khoản tương ứng trên Sổ Nhật ký sổ cái.

- Cột 5,6 “Số dư cuối năm”: Phản ánh số dư ngày cuối cùng của năm báo cáo. Số liệu để ghi vào phần này được căn cứ vào số dư cuối tháng của tháng cuối năm báo cáo của từng tài khoản tương ứng trên Sổ Nhật ký Sổ cái hoặc được tính căn cứ vào các cột số dư đầu năm (cột 1, 2), số phát sinh trong năm (cột 3, 4) trên Bảng cân đối tài khoản năm nay. Số liệu ở cột 5, 6 được dùng để lập Bảng cân đối tài khoản năm sau.

Sau khi ghi đủ các số liệu có liên quan đến các tài khoản, phải thực hiện tổng cộng Bảng cân đối tài khoản. Số liệu trong Bảng cân đối tài khoản phải đảm bảo tính cân đối bắt buộc sau đây:

Tổng số dư Nợ (cột 1) = Tổng số dư Có (cột 2); Tổng số phát sinh Nợ (cột 3) = Tổng số phát sinh Có (cột 4); Tổng số dư Nợ (cột 5) = Tổng số dư Có (cột 6).

Doanh nghiệp siêu nhỏ phải nộp báo cáo tài chính khi nào?

Căn cứ theo khoản 2 Điều 14 Thông tư 132/2018/TT-BTC quy định như sau:

Trách nhiệm, thời hạn lập và gửi báo cáo tài chính

...

2. Báo cáo tài chính và các phụ biểu báo cáo tài chính của doanh nghiệp siêu nhỏ phải được gửi cho cơ quan thuế quản lý trực tiếp doanh nghiệp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính đồng thời phải được bảo quản, lưu trữ tại doanh nghiệp theo quy định của pháp luật kế toán để phục vụ cho việc kiểm tra, thanh tra theo yêu cầu của các cơ quan có thẩm quyền.

Theo đó, Doanh nghiệp siêu nhỏ phải nộp báo cáo tài chính cho cơ quan thuế quản lý trực tiếp doanh nghiệp và cơ quan đăng ký kinh doanh chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính.

Lưu ý: Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế, khoản 1 Điều 18 Thông tư 132/2018/TT-BTC.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.