Mẫu 01 TTS tờ khai thuế cho thuê tài sản mới nhất 2024? Phải kê khai thuế cho thuê tài sản trong trường hợp nào?

Mẫu 01 TTS tờ khai thuế cho thuê tài sản mới nhất 2024?

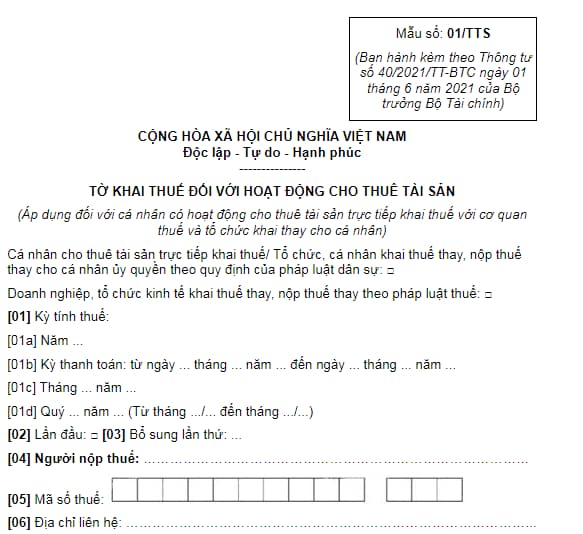

Mẫu tờ khai thuế cho thuê tài sản được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 40/2021/TT-BTC như sau:

Tải mẫu tờ khai thuế cho thuê tài sản tại đây.

Mẫu 01 TTS tờ khai thuế cho thuê tài sản mới nhất 2024?

Phải kê khai thuế cho thuê tài sản trong trường hợp nào?

Tại Điều 4 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế như sau:

Nguyên tắc tính thuế

1. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

3. Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Tuy nhiên, theo quy định tại khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP ( được bổ sung bởi Khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP) quy định các trường hợp người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

a) Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

b) Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

c) Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

d) Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định này.

đ) Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế.

e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập

Như vậy, trường hợp người nộp thuế cho thuê tài sản là cá nhân kinh doanh có thu nhập dưới 100tr/ năm thì không phải nộp thuế GTGT và thuế TNCN nhưng vẫn phải làm hồ sơ khai thuế theo quy định.

Hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế bao gồm những tài liệu nào?

Tại khoản 1 Điều 14 Thông tư 40/2021/TT-BTC quy định về việc quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế như sau:

Quản lý thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế

1. Hồ sơ khai thuế

Hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế quy định tại tiết a điểm 8.5 Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, cụ thể như sau:

a) Tờ khai thuế đối với hoạt động cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế và tổ chức khai thay cho cá nhân) theo mẫu số 01/TTS ban hành kèm theo Thông tư này;

b) Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng) theo mẫu số 01-1/BK-TTS ban hành kèm theo Thông tư này;

c) Bản sao hợp đồng thuê tài sản, phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

d) Bản sao Giấy ủy quyền theo quy định của pháp luật (trường hợp cá nhân cho thuê tài sản ủy quyền cho đại diện hợp pháp thực hiện thủ tục khai, nộp thuế).

Cơ quan thuế có quyền yêu cầu xuất trình bản chính để đối chiếu, xác nhận tính chính xác của bản sao so với bản chính.

2. Nơi nộp hồ sơ khai thuế

Nơi nộp hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế theo quy định tại khoản 1 Điều 45 Luật Quản lý thuế, cụ thể như sau:

a) Cá nhân có thu nhập từ cho thuê tài sản (trừ bất động sản tại Việt Nam) nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi cá nhân cư trú.

b) Cá nhân có thu nhập từ cho thuê bất động sản tại Việt Nam nộp hồ sơ khai thuế tại Chi cục Thuế quản lý trực tiếp nơi có bất động sản cho thuê.

...

Theo đó, hồ sơ khai thuế đối với cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan thuế gồm:

- Tờ khai thuế đối với hoạt động cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế và tổ chức khai thay cho cá nhân).

- Phụ lục bảng kê chi tiết hợp đồng cho thuê tài sản (áp dụng đối với cá nhân có hoạt động cho thuê tài sản trực tiếp khai thuế với cơ quan thuế nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng).

- Bản sao hợp đồng thuê tài sản, phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

- Bản sao Giấy ủy quyền theo quy định của pháp luật (trường hợp cá nhân cho thuê tài sản ủy quyền cho đại diện hợp pháp thực hiện thủ tục khai, nộp thuế).

Lưu ý: Cơ quan thuế có quyền yêu cầu xuất trình bản chính để đối chiếu, xác nhận tính chính xác của bản sao so với bản chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.