Khi nào thực hiện kiểm kê tài sản trong hoạt động thanh tra? Mẫu Quyết định kiểm kê tài sản được quy định thế nào?

Thế nào là kiểm kê tài sản trong hoạt động thanh tra?

Căn cứ khoản 1 Điều 105 Bộ luật Dân sự 2015 thì tài sản là vật, tiền, giấy tờ có giá và quyền tài sản.

Theo đó, tại khoản 1 Điều 40 Luật Kế toán 2015 thì khái niệm kiểm kê tài sản được xác định như sau:

Kiểm kê tài sản

1. Kiểm kê tài sản là việc cân, đong, đo, đếm số lượng; xác nhận và đánh giá chất lượng, giá trị của tài sản, nguồn vốn hiện có tại thời điểm kiểm kê để kiểm tra, đối chiếu với số liệu trong sổ kế toán.

Từ những quy định trên, có thể hiểu kiểm kê tài sản trong hoạt động thanh tra là việc cơ quan thanh tra thực hiện việc cân, đong, đo, đếm số lượng; xác nhận và đánh giá chất lượng, giá trị của tài sản, nguồn vốn hiện có của đối tượng thanh tra.

Từ đó đối chiếu với số liệu thực tế liên quan đến nội dung thanh tra trong giai đoạn tiến hành thanh tra trực tiếp.

Khi nào thực hiện kiểm kê tài sản trong hoạt động thanh tra? Mẫu Quyết định kiểm kê tài sản được quy định thế nào? (Hình từ Internet)

Ai có thẩm quyền quyết định thực hiện biện pháp kiểm kê tài sản? Khi nào biện pháp kiểm kê tài sản được áp dụng?

Căn cứ nội dung được quy định tại Điều 86 Luật Thanh tra 2022 như sau:

Kiểm kê tài sản

1. Người ra quyết định thanh tra, Trưởng đoàn thanh tra quyết định kiểm kê tài sản của đối tượng thanh tra có liên quan đến nội dung thanh tra khi phát hiện giữa sổ sách, chứng từ với thực tế có chênh lệch, bất hợp lý hoặc có dấu hiệu, có hành vi chiếm dụng, chiếm đoạt tài sản.

Như vậy, dựa vào khoản 1 Điều 86 Luật Thanh tra 2022 nêu trên, những chủ thể có thẩm quyền quyết định kiểm kê tài sản của đối tượng thanh tra bao gồm:

- Người ra quyết định thanh tra;

- Trưởng đoàn thanh tra.

Theo đó, Người ra quyết định thanh tra, Trưởng đoàn thanh tra quyết định kiểm kê tài sản của đối tượng thanh tra khi phát hiện 01 trong 02 trường hợp sau:

- Có sự chênh lệch, bất hợp lý giữa sổ sách, chứng từ với thực tế;

- Có dấu hiệu, có hành vi chiếm dụng, chiếm đoạt tài sản.

Có tạm giữ tài sản kiểm kê không?

Theo khoản 2 Điều 86 Luật Thanh tra 2022 có quy định về quyết định kiểm kê tài sản như sau:

Kiểm kê tài sản

...

2. Quyết định kiểm kê tài sản phải bằng văn bản, trong đó ghi rõ tài sản, thời gian và địa điểm kiểm kê, trách nhiệm của người tiến hành kiểm kê, nghĩa vụ của đối tượng có tài sản kiểm kê. Việc kiểm kê tài sản phải lập thành biên bản, trường hợp tài sản kiểm kê cần tạm giữ thì Trưởng đoàn thanh tra đề nghị người ra quyết định thanh tra hoặc người có thẩm quyền quyết định tạm giữ theo quy định tại Điều 89 của Luật này.

Theo quy định trên thì việc kiểm kê tài sản phải được lập thành văn bản bao gồm quyết định kiểm kê tài sản và biên bản kiểm kê tài sản.

Đồng thời, đối với trường hợp tài sản kiểm kê cần tạm giữ thì áp dụng biện pháp tạm giữ. Trưởng đoàn thanh tra sẽ đề nghị người ra quyết định thanh tra hoặc người có thẩm quyền quyết định tạm giữ.

Đối chiếu với nội dung được quy định tại Điều 89 Luật Thanh tra 2022 thì việc tạm giữ tài sản được đề cập như sau:

Tạm giữ tài sản, giấy phép, chứng chỉ hành nghề

1. Trong quá trình thanh tra, khi phát hiện việc sử dụng trái pháp luật tài sản, giấy phép, chứng chỉ hành nghề mà cần phải ngăn chặn ngay hoặc để xác minh tình tiết làm chứng cứ cho việc kết luận, xử lý thì Trưởng đoàn thanh tra đề nghị người ra quyết định thanh tra hoặc người có thẩm quyền quyết định tạm giữ tài sản, giấy phép, chứng chỉ hành nghề.

2. Quyết định tạm giữ phải bằng văn bản, trong đó ghi rõ tài sản, giấy phép, chứng chỉ hành nghề bị tạm giữ, thời gian tạm giữ, trách nhiệm của người ra quyết định tạm giữ, nghĩa vụ của đối tượng có tài sản, giấy phép, chứng chỉ hành nghề bị tạm giữ. Việc tạm giữ phải được lập thành biên bản.

3. Việc bảo quản, trông giữ tài sản, giấy phép, chứng chỉ hành nghề thực hiện theo quy định của Chính phủ.

Như vậy, trong quá trình thực hiện thanh tra trực tiếp, khi có tài sản kiểm kê cần tạm giữ thì vẫn sẽ áp dụng biện pháp tạm giữ tài sản. Việc thực hiện tạm giữ tài sản tuân theo những quy định nêu trên.

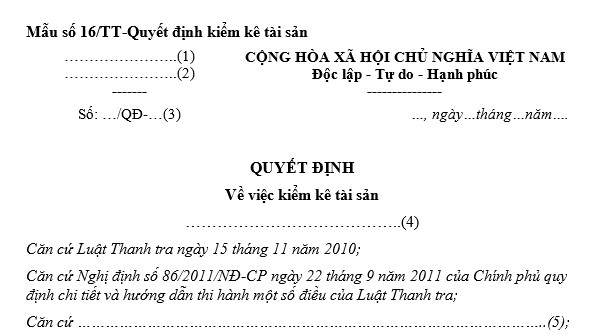

Mẫu Quyết định kiểm kê tài sản hiện hành ra sao?

Khoản 2 Điều 23 Thông tư 06/2021/TT-TTCP có quy định về các mẫu văn bản thực hiện quyền trong thanh tra như sau:

Mẫu văn bản thực hiện quyền trong hoạt động thanh tra

...

2. Quyết định kiểm kê tài sản được thực hiện theo Mẫu số 16, Biên bản kiểm kê tài sản được thực hiện theo Mẫu số 17 ban hành kèm theo Thông tư này.

Như vậy, theo quy định hiện hành thì quyết định kiểm kê tài sản được thực hiện theo mẫu tại Mẫu số 16 ban hành kèm theo Thông tư 06/2021/TT-TTCP.

Theo đó, quyết định kiểm kê tài sản bao gồm những nội dung sau:

- Tên cơ quan tiến hành thanh tra;

- Tên Đoàn thanh tra;

- Chữ viết tắt Đoàn thanh tra;

- Trưởng đoàn thanh tra;

- Các căn cứ khác để ban hành quyết định;

- Chức danh của Người ra quyết định thanh tra;

- Tên cuộc thanh tra;

- Lý do của việc kiểm kê tài sản;

- Tên, chủng loại, số lượng tài sản được kiểm kê;

- Cơ quan, đơn vị, cá nhân đang quản lý tài sản được kiểm kê;

- Địa điểm nơi có tài sản được kiểm kê;

- Đơn vị, cá nhân được giao nhiệm vụ kiểm kê tài sản;

- Thủ trưởng cơ quan, đơn vị có tài sản được kiểm kê;

- Cơ quan, tổ chức, cá nhân có liên quan (nếu có);

- Chữ viết tắt đơn vị soạn thảo và số lượng bản lưu (nếu cần);

- Ký hiệu người soạn thảo văn bản và số lượng bản phát hành (nếu cần).

Tải Mẫu Quyết định kiểm kê tài sản Tại đây.

Luật Thanh tra 2022 sẽ có hiệu lực từ ngày 01/7/2023

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.