Hướng dẫn lập định mức về chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi?

- Định mức chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi được quy định như thế nào?

- Hướng dẫn về kết cấu và nội dung khi lập định mức chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi?

- Hướng dẫn về tính toán định mức chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi?

Định mức chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi được quy định như thế nào?

Căn cứ Điều 8 Thông tư 27/2022/TT-BNNPTNT có quy định về chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi như sau:

- Các khoản mục chi phí trong chi phí quản lý doanh nghiệp xác định theo hướng dẫn chế độ kế toán đối với doanh nghiệp, chế độ chi của cơ quan nhà nước có thẩm quyền ban hành và pháp luật hiện hành có liên quan.

- Định mức chi phí quản lý doanh nghiệp áp dụng đối với doanh nghiệp thực hiện nhiệm vụ quản lý, khai thác công trình thủy lợi được thành lập theo quy định của Luật Doanh nghiệp.

- Các đơn vị khai thác công trình thủy lợi là đơn vị sự nghiệp công lập (Trung tâm quản lý, khai thác công trình thủy lợi; Ban quản lý, khai thác công trình thủy lợi) trong quá trình chưa thực hiện sắp xếp theo Luật Thủy lợi căn cứ Thông tư này tham khảo vận dụng và thực hiện theo các quy định về quản lý tài chính đối với đơn vị sự nghiệp công lập.

- Định mức chi phí quản lý doanh nghiệp quy định tại Phụ lục IV ban hành kèm theo Thông tư 27/2022/TT-BNNPTNT

Hướng dẫn lập định mức về chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi? (Hình từ Internet)

Hướng dẫn về kết cấu và nội dung khi lập định mức chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi?

Căn cứ Điều 19 Thông tư 27/2022/TT-BNNPTNT có quy định hướng dẫn về kết cấu và nội dung khi lập định mức chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi như sau:

Chi phí quản lý doanh nghiệp được xác định theo hướng dẫn chế độ kế toán đối với doanh nghiệp, chế độ chi theo quy định của cơ quan nhà nước có thẩm quyền ban hành và quy định pháp luật hiện hành có liên quan. Một số chi phí quản lý doanh nghiệp chính như sau:

- Chi phí vật liệu quản lý: Phản ánh chi phí vật liệu xuất dùng cho công tác quản lý doanh nghiệp như văn phòng phẩm, vật liệu sử dụng cho việc sửa chữa tài sản cố định, công cụ, dụng cụ.

- Chi phí đồ dùng văn phòng: Phản ánh chi phí dụng cụ, đồ dùng văn phòng dùng cho công tác quản lý.

- Thuế, phí và lệ phí: Phản ánh chi phí về thuế, phí và lệ phí phải nộp (nếu có) theo quy định của pháp luật.

- Chi phí dự phòng (nếu có): Phản ánh các khoản dự phòng phải thu khó đòi, dự phòng phải trả tính vào chi phí sản xuất, kinh doanh của doanh nghiệp.

- Chi cho công tác thu tiền sử dụng sản phẩm, dịch vụ thủy lợi của các đối tượng phải thu (nếu có).

- Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho công tác quản lý doanh nghiệp, như: chi điện, nước, điện thoại, mạng internet, xăng dầu, chi khám chữa bệnh định kỳ cho cán bộ, nhân viên, người lao động và các khoản chi y tế theo chế độ quy định, chi về thuê chuyên gia trong và ngoài nước, tiền thuê tài sản cố định,...

- Chi phí bằng tiền khác: Phản ánh các chi phí khác thuộc quản lý chung của doanh nghiệp, ngoài các chi phí đã kể trên, như: Chi phí hội nghị, tiếp khách, chi đào tạo, tập huấn cán bộ, chi công tác phí, tàu xe, chi phí thanh tra, kiểm tra, kiểm toán; chi phí đào tạo, nghiên cứu khoa học, ứng dụng công nghệ mới liên quan trực tiếp đến hoạt động cung cấp sản phẩm, dịch vụ thủy lợi (nếu có) và chi phí hợp lý khác về chi phí quản lý doanh nghiệp theo quy định pháp luật.

Hướng dẫn về tính toán định mức chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi?

Căn cứ Điều 20 Thông tư 27/2022/TT-BNNPTNT có quy định hướng dẫn về chi phí quản lý doanh nghiệp trong quản lý, khai thác công trình thủy lợi như sau:

- Tổng hợp, thống kê số liệu, xác định các khoản chi phí quản lý doanh nghiệp

+ Tổng hợp, thống kê số liệu các khoản chi phí quản lý doanh nghiệp dựa vào số liệu các khoản chi phí quản lý doanh nghiệp từ ba đến năm năm liên tục trước thời điểm xây dựng định mức kinh tế - kỹ thuật (số liệu thống kê phải đảm bảo độ tin cậy, tính pháp lý);

+ Phân tích, tính toán quy đổi các khoản chi phí quản lý doanh nghiệp của các năm về năm xây dựng định mức kinh tế - kỹ thuật căn cứ sự biến động của giá cả tiêu dùng, chỉ số giá tiêu dùng để xác định mức chi phí bình quân.

+ Căn cứ các tiêu chuẩn, chính sách, chế độ, định mức đã ban hành, giá cả hàng hóa thời điểm hiện tại, phân tích tính toán mức chi phí theo quy định.

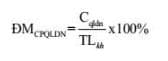

- Định mức chi phí quản lý doanh nghiệp tính theo tỷ lệ % tổng quỹ tiền lương kế hoạch

Trong đó:

TLkh: Tổng quỹ tiền lương kế hoạch của tổ chức khai thác công trình thủy lợi xác định theo định mức lao động và chính sách, quy định về tiền lương đối với doanh nghiệp (đơn vị là: đồng).

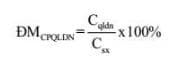

- Trường hợp không áp dụng được theo quy định tại khoản 2 Điều này thì định mức chi phí quản lý doanh nghiệp được tính theo tỷ lệ % tổng chi phí sản xuất kinh doanh từ sản xuất, cung ứng sản phẩm, dịch vụ thủy lợi trong 01 năm của đơn vị khai thác công trình thủy lợi như sau:

Trong đó:

ĐMCPQLDN: Định mức chi phí quản lý doanh nghiệp;

Cqldn: Tổng chi phí quản lý doanh nghiệp bình quân (đơn vị là: đồng);

Csx: Tổng chi phí sản xuất kinh doanh của đơn vị khai thác công trình thủy lợi, xác định theo các quy định về sử dụng nguồn tài chính trong quản lý, khai thác công trình thủy lợi sử dụng vốn nhà nước hoặc theo số liệu thống kê chi phí sản xuất kinh doanh (tối thiểu ba năm liên tục trước thời điểm lập định mức kinh tế - kỹ thuật) của đơn vị khai thác công trình thủy lợi; quy định pháp luật hiện hành có liên quan (đơn vị là: đồng).

- Rà soát, đánh giá kết quả tính toán định mức chi phí quản lý doanh nghiệp của đơn vị khai thác công trình thủy lợi với Bảng 16 hoặc Bảng 17 Phụ lục IV ban hành kèm theo Thông tư này.

Thông tư 27/2022/TT-BNNPTNT sẽ có hiệu lực từ ngày 28/02/2023

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.