Danh mục báo cáo định kì trong lĩnh vực tài chính doanh nghiệp năm 2022? Chi tiết nội dung báo cáo định kỳ như thế nào?

Danh mục báo cáo đình kỳ (báo cáo mới) trong lĩnh vực tài chính doanh nghiệp năm 2022?

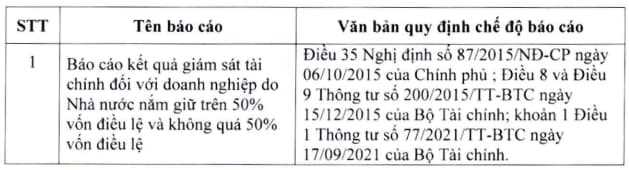

Theo quy định tại Mục 1 Phần I Danh mục báo cáo định kỳ ban hành kèm theo Quyết định 1693/QĐ-BTC năm 2022 quy định về danh mục báo cáo định kỳ trong lĩnh vực tài chính doanh nghiệp cụ thể như sau:

Danh mục báo cáo định kì trong lĩnh vực tài chính doanh nghiệp năm 2022? Chi tiết nội dung báo cáo định kỳ như thế nào? (Hình từ Internet)

Danh mục chế độ báo cáo đình kỳ (báo cáo sửa đổi, bổ sung) trong lĩnh vực tài chính doanh nghiệp năm 2022?

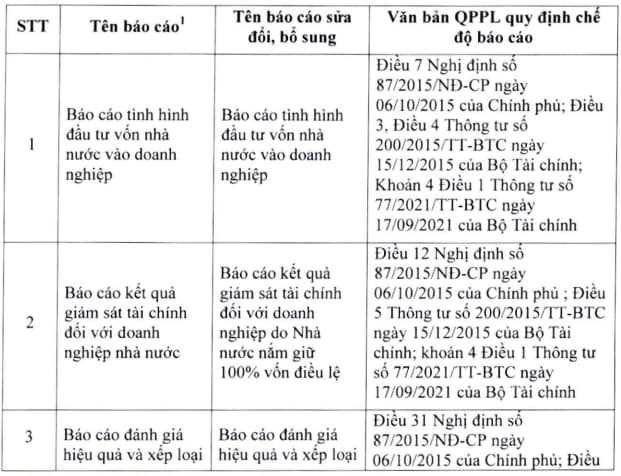

Đối với quy định về danh mục chế độ báo cáo sửa đổi, bổ sung trong lĩnh vực tài chính doanh nghiệp thì tại Mục 2 Phần I Danh mục báo cáo định kỳ ban hành kèm theo Quyết định 1693/QĐ-BTC năm 2022 quy định cụ thể như sau:

Chi tiết nội dung báo cáo định kỳ như thế nào?

Về chi tiết nội dung báo cáo định kỳ thì tại Phần II Danh mục báo cáo định kỳ ban hành kèm theo Quyết định 1693/QĐ-BTC năm 2022 quy định rằng:

Báo cáo kết quả giám sát tài chính đối với doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ và không quá 50% vốn điều lệ

Đối tượng thực hiện báo cáo bao gồm:

- Người đại diện phần vốn nhà nước tại doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ và không quá 50% vốn điều lệ, công ty trách nhiệm hữu hạn hai thành viên trở lên.

- Cơ quan đại diện chủ sở hữu (các Bộ quản lý ngành, Ủy ban quản lý vốn nhà nước tại doanh nghiệp và Ủy ban nhân dân cấp tỉnh, thành phố trực thuộc trung ương).

- Bộ Tài chính.

Cơ quan nhận báo cáo bao gồm:

- Cơ quan đại diện chủ sở hữu, cơ quan tài chính cùng cấp và Bộ Tài chính đối với các báo cáo do Người đại diện phân vốn nhà nước tại doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ và không quá 50% vốn điều lệ, công ty trách nhiệm hữu hạn hai thành viên trở lên thực hiện.

- Bộ Tài chính đối với các báo cáo do cơ quan quan đại diện chủ sở hữu thực hiện.

- Thủ tướng Chính phủ đối với báo cáo do Bộ Tài chính thực hiện.

Tần suất thực hiện báo cáo: 6 tháng và hàng năm.

Báo cáo tình hình đầu tư vốn nhà nước vào doanh nghiệp

Đối tượng thực hiện báo cáo:

- Cơ quan đại diện chủ sở hữu (các Bộ quản lý ngành, Ủy ban quản lý vốn nhà nước tại doanh nghiệp và Ủy ban nhân dân cấp tỉnh, thành phố trực thuộc trung ương).

- Bộ Tài chính.

Cơ quan nhận báo cáo:

- Bộ Tài chính đối với các báo cáo do cơ quan quan đại diện chủ sở hữu thực hiện.

- Thủ tướng Chính phủ đối với báo cáo do Bộ Tài chính thực hiện.

Tần suất thực hiện báo cáo: hàng năm

Báo cáo kết quả giám sát tài chính đối với doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ

Đối tượng thực hiện báo cáo:

- Doanh nghiệp 100% vốn nhà nước.

- Cơ quan đại diện chủ sở hữu (các Bộ quản lý ngành, Ủy ban quản lý vốn nhà nước tại doanh nghiệp và Ủy ban nhân dân cấp tỉnh, thành phố trực thuộc trung ương).

- Bộ Tài chính.

Cơ quan nhận báo cáo:

- Cơ quan đại diện chủ sở hữu, cơ quan tài chính cùng cấp và Bộ Tài chính đối với các báo cáo do doanh nghiệp 100% vốn nhà nước thực hiện.

- Bộ Tài chính đối với các báo cáo do cơ quan quan đại diện chủ sở hữu thực hiện.

- Thủ tướng Chính phủ đối với báo cáo do Bộ Tài chính thực hiện.

Tần suất thực hiện báo cáo: 6 tháng và hàng năm.

Báo cáo đánh giá hiệu quả và xếp loại doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ

Đối tượng thực hiện báo cáo:

- Doanh nghiệp 100% vốn nhà nước.

- Cơ quan đại diện chủ sở hữu (các Bộ quản lý ngành, Ủy ban quản lý vốn nhà nước tại doanh nghiệp và Ủy ban nhân dân cấp tỉnh, thành phố trực thuộc trung ương).

Cơ quan nhận báo cáo:

- Cơ quan đại diện chủ sở hữu, cơ quan tài chính cùng cấp và Bộ Tài chính đối với các báo cáo do doanh nghiệp 100% vốn nhà nước thực hiện.

- Bộ Tài chính đối với các báo cáo do cơ quan quan đại diện chủ sở hữu thực hiện.

Tần suất thực hiện báo cáo: hàng năm.

Trên đây là một số thông tin chúng tôi cung cấp gửi tới bạn. Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.