Cách hủy mã số thuế cá nhân online mới nhất 2024 như thế nào? Một cá nhân được cấp 2 mã số thuế thì xử lý thế nào?

Một cá nhân có được cấp 02 mã số thuế không?

Căn cứ theo điểm b, điểm d khoản 3 Điều 30 Luật Quản lý thuế 2019 quy định việc cấp mã số thuê như sau:

Đối tượng đăng ký thuế và cấp mã số thuế

...

3. Việc cấp mã số thuế được quy định như sau:

...

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

...

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

...

Như vậy, Một cá nhân chỉ được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó.

Đối với trường hợp một cá nhân có đến 2 mã số thuế thì sẽ phải tiến hành hủy đi một mã số thuế thứ hai được cấp sau theo quy định.

Cách hủy mã số thuế cá nhân online mới nhất 2024 như thế nào? Một cá nhân được cấp 2 mã số thuế thì xử lý thế nào?(Hình từ Internet)

Hướng dẫn cách hủy mã số thuế cá nhân online qua Website Tổng cục Thuế năm 2024 thế nào?

Dưới đây là hướng dẫn hủy mã số thuế cá nhân online qua Website Tổng cục Thuế năm 2024:

Bước 1: Truy cập vào trang web Thuế điện tử của Tổng cục Thuế (https://thuedientu.gdt.gov.vn/)

Bước 2: Tiến hành đăng nhập tài khoản (Trường hợp chưa có tài khoản thì tiến hành đăng ký tài khoản)

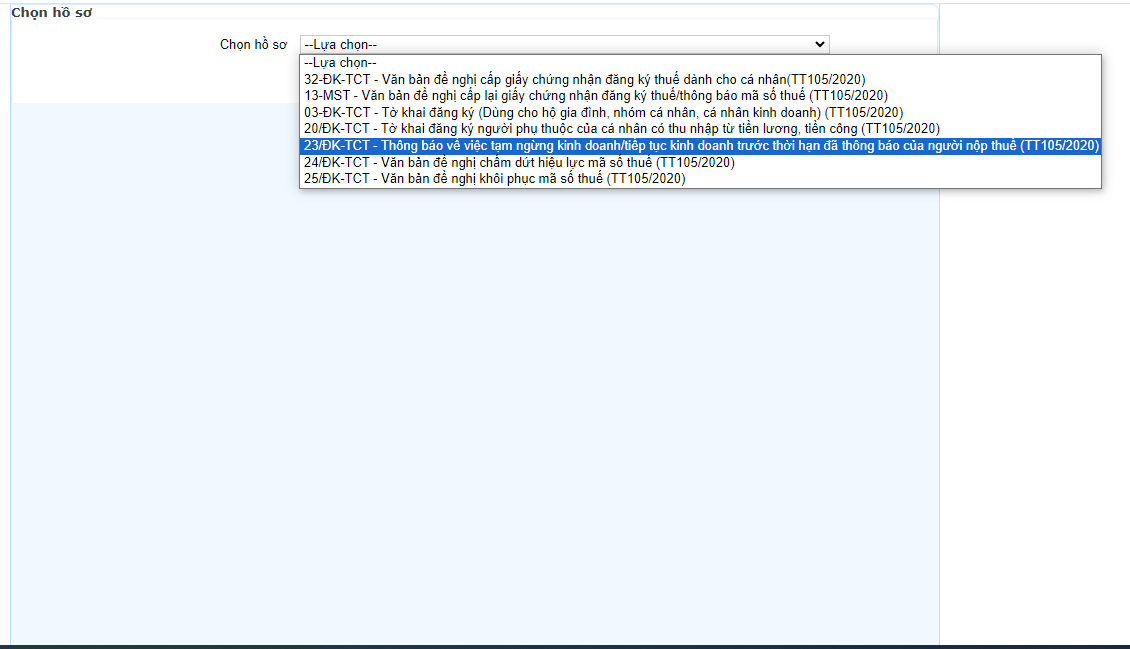

Bước 3: Chọn mục " Đăng ký thuế " Sau đó tiếp tục chọn mục " Kê khai và nộp hồ sơ ĐKT "

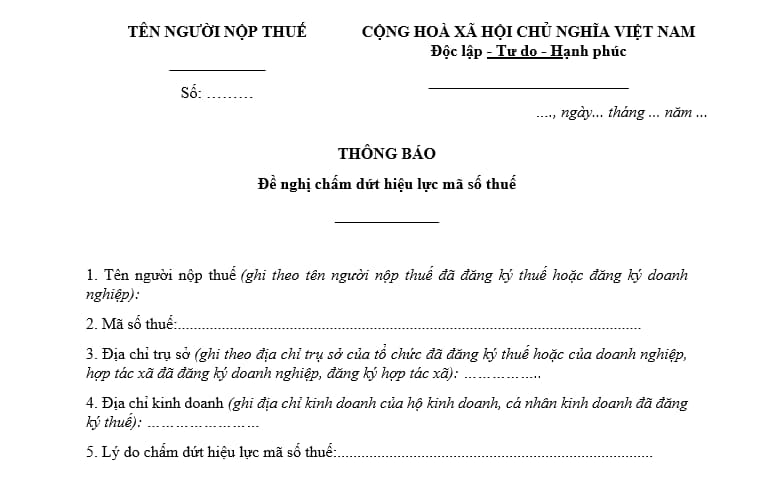

Bước 4: Tại mục "Chọn hồ sơ" chọn "24/ĐK-TCT- văn bản đề nghị chấm dứt hiệu lực mã số thuế (TT105/2020)" và nhấn chọn "Tiếp tục"

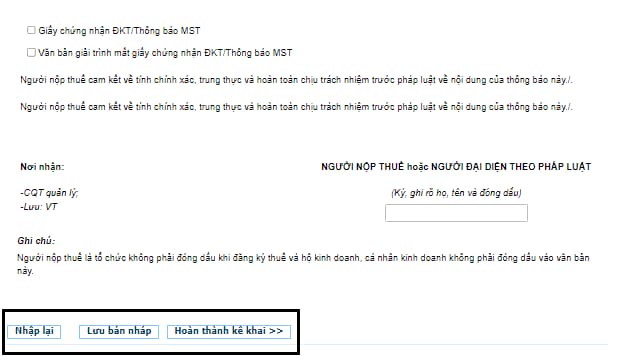

Bước 5: Điền thông tin vào văn bản đề nghị chấm dứt hiệu lực mã số thuế mẫu số 24/ĐK-TCT và đính kèm các tài liệu tùy từng trường hợp. Tại đây

Bước 6: Gửi hồ sơ bằng chữ ký số và chờ xác nhận của cơ quan thuế.

Lưu ý: Người nộp thuế chỉ có thể thực hiện đăng ký hủy mã số thuế khi đã đăng ký tài khoản giao dịch điện tử và có chữ ký số.

Muốn chấm dứt hiệu lực mã số thuế thì cá nhân phải hoàn thành những nghĩa vụ gì?

Căn cứ theo Điều 15 Thông tư 105/2020/TT-BTC quy định các nghĩa vụ người nộp thuế phải hoàn thành trước khi chấm dứt hiệu lực mã số thuế như sau:

(1) Đối với người nộp thuế theo quy định tại điểm a, b, c, d, đ, e, g, h, m, n khoản 2 Điều 4 Thông tư 105/2020/TT-BTC:

+ Người nộp thuế nộp Báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hóa đơn;

+ Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế 2019 với cơ quan quản lý thuế;

+ Trường hợp đơn vị chủ quản có các đơn vị phụ thuộc thì toàn bộ các đơn vị phụ thuộc phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

(2) Đối với hộ kinh doanh, cá nhân kinh doanh theo quy định tại điểm i Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC:

+ Người nộp thuế nộp báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hóa đơn nếu có sử dụng hóa đơn;

+ Người nộp thuế hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa theo quy định tại Điều 60, 67, 69, 70, 71 Luật Quản lý thuế 2019 với cơ quan quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế.

+ Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa, số thuế giá trị gia tăng chưa được khấu trừ (nếu có) theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 Luật Quản lý thuế 2019 với cơ quan quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

(3) Đối với hộ kinh doanh chuyển lên doanh nghiệp nhỏ và vừa theo quy định tại pháp luật hỗ trợ doanh nghiệp nhỏ và vừa thì hộ kinh doanh phải hoàn thành nghĩa vụ thuế với cơ quan thuế trực tiếp quản lý hoặc có văn bản gửi cơ quan thuế cam kết doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh kế thừa toàn bộ nghĩa vụ thuế của hộ kinh doanh theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

(4) Đối với cá nhân theo quy định tại điểm k, l khoản 2 Điều 4 Thông tư 105/2020/TT-BTC:

Người nộp thuế hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa theo quy định tại Điều 60, 67, 69, 70, 71 Luật Quản lý thuế 2019 với cơ quan quản lý thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.