Báo cáo kiểm toán ngân sách địa phương lập theo mẫu nào? Nội dung Báo cáo kiểm toán ngân sách địa phương bao gồm những gì?

Nhiệm vụ và quyền hạn của Kiểm toán nhà nước đối với ngân sách nhà nước như thế nào?

Căn cứ theo khoản 14 Điều 4 Luật Ngân sách nhà nước 2015, ngân sách nhà nước là toàn bộ các khoản thu, chi của Nhà nước được dự toán và thực hiện trong một khoảng thời gian nhất định do cơ quan nhà nước có thẩm quyền quyết định để bảo đảm thực hiện các chức năng, nhiệm vụ của Nhà nước.

Trong đó, ngân sách nhà nước bao gồm: Ngân sách Trung ương và ngân sách địa phương.

Về nhiệm vụ, quyền hạn của Kiểm toán nhà nước, Điều 23 Luật Ngân sách nhà nước 2015 xác định như sau:

- Thực hiện kiểm toán ngân sách nhà nước và báo cáo kết quả kiểm toán với Quốc hội, Ủy ban thường vụ Quốc hội; gửi báo cáo kiểm toán cho Chủ tịch nước, Chính phủ, Thủ tướng Chính phủ, Hội đồng dân tộc, Ủy ban của Quốc hội và các cơ quan khác có liên quan theo quy định của Luật Kiểm toán nhà nước.

- Trình Quốc hội báo cáo kiểm toán quyết toán ngân sách nhà nước để Quốc hội xem xét, phê chuẩn quyết toán ngân sách nhà nước.

- Tham gia với Ủy ban tài chính, ngân sách và các cơ quan khác của Quốc hội, Chính phủ trong việc xem xét, thẩm tra báo cáo về dự toán ngân sách nhà nước, phương án phân bổ ngân sách trung ương, phương án điều chỉnh dự toán ngân sách nhà nước.

Báo cáo kiểm toán ngân sách địa phương lập theo mẫu nào? Nội dung tại Báo cáo kiểm toán ngân sách địa phương bao gồm những gì? (Hình từ Internet)

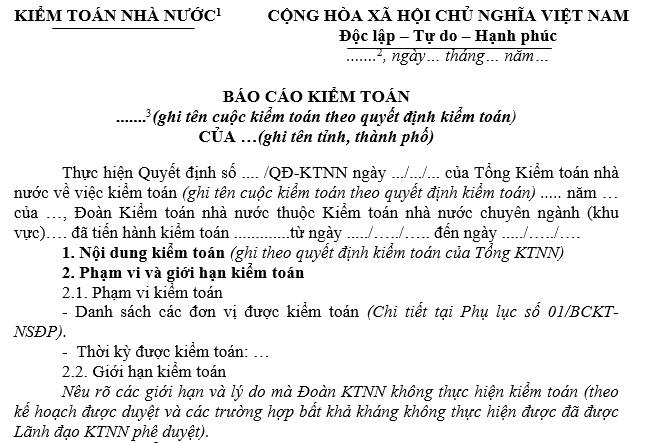

Báo cáo kiểm toán ngân sách địa phương lập theo mẫu nào?

Căn cứ Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước về việc ban hành Hệ thống mẫu biểu hồ sơ kiểm toán của Kiểm toán nhà nước.

Mẫu Báo cáo kiểm toán ngân sách địa phương mới nhất hiện nay là Mẫu số 01/BCKT-NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Tải Mẫu Báo cáo kiểm toán ngân sách địa phương mới nhất Tại đây.

Nội dung tại Báo cáo kiểm toán ngân sách địa phương bao gồm những gì?

Căn cứ theo nội dung tại Mẫu số 01/BCKT-NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN, Báo cáo kiểm toán ngân sách địa phương có những nội dung sau:

(1) Phần thứ nhất: Tình hình và kết quả kiểm toán

- Đặc điểm tình hình:

+ Tình hình kinh tế, xã hội;

+ Sự thay đổi của cơ chế chính sách trong niên độ kiểm toán và các nhân tố có ảnh hưởng lớn tác động đến hoạt động quản lý, điều hành của địa phương.

- Kết quả kiểm toán:

+ Xác nhận về tính trung thực, hợp lý của báo cáo tài chính, báo cáo quyết toán (hoặc số liệu, thông tin tài chính);

+ Đánh giá, xác nhận và kết luận về việc tuân thủ pháp luật, chính sách, chế độ kế toán, quản lý, sử dụng tài chính công, tài sản công;

+ Đánh giá và kết luận về tính kinh tế, hiệu lực, hiệu quả;

+ Về kiểm toán chuyên đề (nếu có);

+ Các vấn đề nhấn mạnh, vấn đề khác (nếu có).

(2) Phần thứ hai: Kiến nghị kiểm toán

- Kiến nghị kiểm toán đối với đơn vị được kiểm toán:

Kiến nghị điều chỉnh sổ kế toán, báo cáo quyết toán; xử lý tài chính; tăng thu ngân sách; thu hồi, giảm chi ngân sách; chấn chỉnh, rút kinh nghiệm trong công tác quản lý, sử dụng tài chính công, tài sản công; kiểm điểm trách nhiệm tập thể, cá nhân và xem xét xử lý theo quy định; giảm lỗ - nếu có;....

- Đối với Hội đồng nhân dân tỉnh, thành phố …(nếu có);

- Đối với Bộ, ngành có liên quan …(nếu có)

- Đối với Thủ tướng Chính phủ, Chính phủ, Quốc hội … (nếu có).

Như vậy, Báo cáo kiểm toán ngân sách địa phương được xây dựng với những nội dung chính nêu trên. Khi kết thúc báo cáo cần nêu rõ tổng số trang thực hiện báo cáo và các phụ lục kèm theo.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.