Giả mạo tài liệu trong hồ sơ đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán bị xử phạt bao nhiêu tiền?

Giả mạo tài liệu trong hồ sơ đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán bị xử phạt bao nhiêu tiền?

Theo khoản 3 Điều 39 Nghị định 41/2018/NĐ-CP quy định về xử phạt hành vi vi phạm quy định về hồ sơ đăng ký hành nghề kiểm toán của kiểm toán viên như sau:

Xử phạt hành vi vi phạm quy định về hồ sơ đăng ký hành nghề kiểm toán của kiểm toán viên

1. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với hành vi xác nhận không đúng thực tế các thông tin, tài liệu trong hồ sơ để đủ điều kiện được cấp Giấy chứng nhận đăng ký hành nghề kiểm toán.

2. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi kê khai không đúng thực tế trong hồ sơ để đủ điều kiện được cấp Giấy chứng nhận đăng ký hành nghề kiểm toán.

3. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi giả mạo, khai man về các tài liệu trong hồ sơ để đủ điều kiện được cấp Giấy chứng nhận đăng ký hành nghề kiểm toán.

...

Theo đó, hành vi giả mạo tài liệu trong hồ sơ đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán có thể bị xử phạt vi phạm hành chính với mức phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng.

Đây là mức phạt áp dụng cho các nhân, trường hợp tổ chức có hành vi giả mạo tài liệu trong hồ sơ đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán sẽ áp dụng mức phạt bằng 02 lần cá nhân, tức là từ 20.000.000 đồng đến 40.000.000 đồng (Theo khoản 2 Điều 6 Nghị định 41/2018/NĐ-CP được sửa đổi bởi khoản 2 Điều 5 Nghị định 102/2021/NĐ-CP).

Giả mạo tài liệu trong hồ sơ đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán (Hình từ Internet)

Tài liệu giả mạo trong hồ sơ đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán bị xử lý ra sao?

Theo khoản 4 Điều 39 Nghị định 41/2018/NĐ-CP quy định về xử phạt hành vi vi phạm quy định về hồ sơ đăng ký hành nghề kiểm toán của kiểm toán viên như sau:

Xử phạt hành vi vi phạm quy định về hồ sơ đăng ký hành nghề kiểm toán của kiểm toán viên

...

4. Hình thức xử phạt bổ sung:

Tịch thu tang vật vi phạm đối với các hành vi quy định tại khoản 3 Điều này.

Theo đó, tài liệu giả mạo trong hồ sơ đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán có thể bị tịch thu theo quy định.

Hồ sơ đăng ký hành nghề kiểm toán gồm có những thành phần gì?

Căn cứ vào Điều 4 Thông tư 202/2012/TT-BTC quy định về hồ sơ đăng ký hành nghề kiểm toán như sau:

Hồ sơ đăng ký hành nghề kiểm toán

1. Đơn đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán theo mẫu quy định tại Phụ lục số 01/ĐKHN ban hành kèm theo Thông tư này.

2. Bản sao hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán.

3. Giấy xác nhận về thời gian thực tế làm kiểm toán theo mẫu quy định tại Phụ lục số 04/ĐKHN ban hành kèm theo Thông tư này hoặc tài liệu chứng minh về thời gian thực tế làm kiểm toán hoặc Bản giải trình kèm theo tài liệu chứng minh về thời gian thực tế làm kiểm toán (trừ các trường hợp quy định tại Điều 16 Thông tư này).

4. Bản thông tin cá nhân theo mẫu quy định tại Phụ lục số 05/ĐKHN ban hành kèm theo Thông tư này.

5. Phiếu lý lịch tư pháp do cơ quan có thẩm quyền cấp trong thời hạn không quá sáu (06) tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán.

6. Bản sao Chứng chỉ kiểm toán viên.

7. Hai ảnh màu cỡ 3x4cm được chụp trên nền trắng trong thời hạn không quá sáu (06) tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán.

8. Bản sao Quyết định thôi việc hoặc Quyết định chấm dứt hợp đồng lao động tại nơi làm việc trước doanh nghiệp kiểm toán.

9. Bản sao Giấy phép lao động tại Việt Nam của kiểm toán viên là người nước ngoài trừ trường hợp pháp luật lao động Việt Nam quy định không cần phải có giấy phép lao động.

10. Tài liệu chứng minh giờ cập nhật kiến thức của kiểm toán viên tại các tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán đối với trường hợp có tính giờ cập nhật kiến thức.

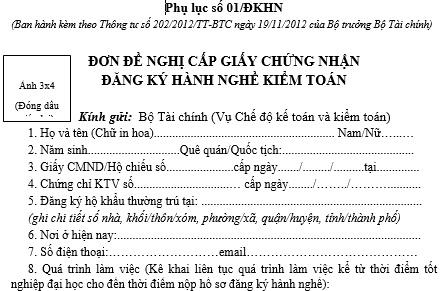

- Đơn đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán theo mẫu quy định tại Phụ lục số 01/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC.

Mẫu Đơn đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán:

- Bản sao hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán.

- Giấy xác nhận về thời gian thực tế làm kiểm toán theo mẫu quy định tại Phụ lục số 04/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC hoặc tài liệu chứng minh về thời gian thực tế làm kiểm toán hoặc Bản giải trình kèm theo tài liệu chứng minh về thời gian thực tế làm kiểm toán (trừ các trường hợp quy định tại Điều 16 Thông tư 202/2012/TT-BTC).

Mẫu Giấy xác nhận về thời gian thực tế làm kiểm toán: TẢI VỀ

- Bản thông tin cá nhân theo mẫu quy định tại Phụ lục số 05/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC.

Mẫu Bản thông tin cá nhân: TẢI VỀ

- Phiếu lý lịch tư pháp do cơ quan có thẩm quyền cấp trong thời hạn không quá 06 tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán.

- Bản sao Chứng chỉ kiểm toán viên.

- Hai ảnh màu cỡ 3x4cm được chụp trên nền trắng trong thời hạn không quá 06 tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán.

- Bản sao Quyết định thôi việc hoặc Quyết định chấm dứt hợp đồng lao động tại nơi làm việc trước doanh nghiệp kiểm toán.

- Bản sao Giấy phép lao động tại Việt Nam của kiểm toán viên là người nước ngoài trừ trường hợp pháp luật lao động Việt Nam quy định không cần phải có giấy phép lao động.

- Tài liệu chứng minh giờ cập nhật kiến thức của kiểm toán viên tại các tổ chức nghề nghiệp quốc tế về kế toán, kiểm toán đối với trường hợp có tính giờ cập nhật kiến thức.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.