Đơn đề nghị xác định trước trị giá hải quan hàng hóa xuất nhập khẩu kèm bản mô tả giao dịch và xác định trị giá tính thuế?

- Đơn đề nghị xác định trước trị giá hải quan hàng hóa xuất nhập khẩu kèm bản mô tả giao dịch và xác định trị giá tính thuế?

- Hồ sơ xác định trước trị giá hải quan hàng hóa xuất nhập khẩu gồm những gì?

- Tổng cục Hải quan từ chối xác định trước trị giá hải quan hàng hóa xuất nhập khẩu trong trường hợp nào?

Đơn đề nghị xác định trước trị giá hải quan hàng hóa xuất nhập khẩu kèm bản mô tả giao dịch và xác định trị giá tính thuế?

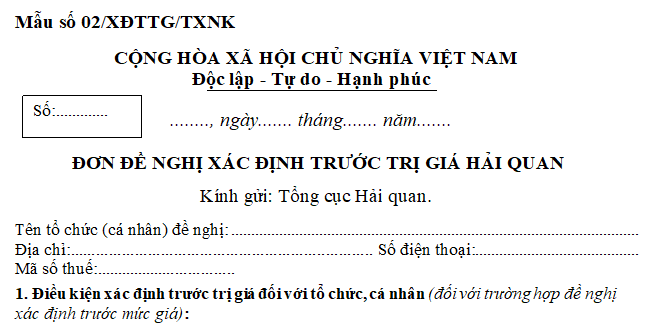

Đơn đề nghị xác định trước trị giá hải quan hàng hóa xuất nhập khẩu được lập theo Mẫu số 02/XĐTTG/TXNK Phụ lục III ban hành kèm Thông tư 39/2018/TT-BTC:

TẢI VỀ Đơn đề nghị xác định trước trị giá hải quan hàng hóa xuất nhập khẩu

Lưu ý khi điền mẫu:

- Tại mục (1): Khai rõ tên hàng, quy cách phẩm chất, thông số kĩ thuật, thành phần cấu tạo, model, ký/mã hiệu, đặc tính, công suất, kích cỡ, công dụng của hàng hóa,....

Đơn vị tính: phải được định lượng rõ ràng theo đơn vị đo lường cơ bản (như m, kg, cái, chiếc,......), hoặc phải được quy đổi về đơn vị đo lường cơ bản.

- Tại mục (2): Tổ chức, cá nhân khai chi tiết tại mục 1 Bản mô tả giao dịch và xác định trị giá tính thuế kèm theo

- Tại mục (3): Tổ chức, cá nhân khai chi tiết tại mục 2, 3 Bản mô tả giao dịch và xác định trị giá tính thuế kèm theo.

TẢI VỀ Bản mô tả giao dịch và xác định trị giá tính thuế. (Kèm theo Đơn đề nghị xác định trước trị giá hải quan)

Đơn đề nghị xác định trước trị giá hải quan hàng hóa xuất nhập khẩu kèm bản mô tả giao dịch và xác định trị giá tính thuế? (Hình từ Internet)

Hồ sơ xác định trước trị giá hải quan hàng hóa xuất nhập khẩu gồm những gì?

Hồ sơ xác định trước trị giá hải quan hàng hóa xuất nhập khẩu được quy định tại khoản 4 Điều 7 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 3 Điều 1 Thông tư 39/2018/TT-BTC) như sau:

Hồ sơ xác định trước mã số, xuất xứ, trị giá hải quan

...

4. Hồ sơ xác định trước mức giá

a) Đơn đề nghị xác định trước trị giá hải quan theo mẫu số 02/XĐTTG/TXNK Phụ lục VI ban hành kèm Thông tư này;

b) Hợp đồng mua bán hàng hóa hoặc chứng từ có giá trị tương đương hợp đồng do tổ chức, cá nhân trực tiếp thực hiện giao dịch: 01 bản chụp;

c) Chứng từ thanh toán qua ngân hàng: 01 bản chụp;

d) Vận đơn hoặc các chứng từ vận tải khác có giá trị tương đương theo quy định của pháp luật (trừ hàng hóa nhập khẩu qua cửa khẩu biên giới đường bộ, hàng hóa mua bán giữa khu phi thuế quan và nội địa): 01 bản chụp;

đ) Tài liệu kỹ thuật, hình ảnh hoặc catalogue hàng hóa: 01 bản chụp;

e) Chứng từ, tài liệu có liên quan đến giao dịch dự kiến đề nghị xác định trước mức giá (nếu có): 01 bản chụp.

Trường hợp người khai hải quan chưa có các chứng từ theo quy định tại điểm b, điểm c, điểm d khoản này thì đề nghị cơ quan hải quan hướng dẫn nguyên tắc, điều kiện áp dụng phương pháp xác định trị giá hải quan.

...

Theo đó, hồ sơ xác định trước trị giá hải quan hàng hóa xuất nhập khẩu bao gồm các giấy tờ sau đây:

(1) Đơn đề nghị xác định trước trị giá hải quan;

(2) Hợp đồng mua bán hàng hóa hoặc chứng từ có giá trị tương đương hợp đồng do tổ chức, cá nhân trực tiếp thực hiện giao dịch: 01 bản chụp;

(3) Chứng từ thanh toán qua ngân hàng: 01 bản chụp;

(4) Vận đơn hoặc các chứng từ vận tải khác có giá trị tương đương theo quy định của pháp luật (trừ hàng hóa nhập khẩu qua cửa khẩu biên giới đường bộ, hàng hóa mua bán giữa khu phi thuế quan và nội địa): 01 bản chụp;

(5) Tài liệu kỹ thuật, hình ảnh hoặc catalogue hàng hóa: 01 bản chụp;

(6) Chứng từ, tài liệu có liên quan đến giao dịch dự kiến đề nghị xác định trước mức giá (nếu có): 01 bản chụp.

Lưu ý: Trường hợp người khai hải quan chưa có các chứng từ tại mục (2), (3), (4) nêu trên thì đề nghị cơ quan hải quan hướng dẫn nguyên tắc, điều kiện áp dụng phương pháp xác định trị giá hải quan.

Tổng cục Hải quan từ chối xác định trước trị giá hải quan hàng hóa xuất nhập khẩu trong trường hợp nào?

Căn cứ khoản 5 Điều 7 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 3 Điều 1 Thông tư 39/2018/TT-BTC) quy định như sau:

Hồ sơ xác định trước mã số, xuất xứ, trị giá hải quan

...

5. Tổng cục Hải quan có văn bản từ chối xác định trước mã số, xuất xứ, trị giá hải quan gửi tổ chức, cá nhân đối với các trường hợp sau:

a) Không đủ điều kiện, hồ sơ xác định trước mã số, xuất xứ, trị giá hải quan;

b) Hàng hóa nêu tại đơn đề nghị xác định trước mã số, xuất xứ, trị giá hải quan đang chờ kết quả xử lý của cơ quan quản lý nhà nước, bao gồm:

b.1) Hàng hóa nêu tại đơn đề nghị xác định trước mã số, xuất xứ, trị giá hải quan, thuộc vụ việc đã được cơ quan nhà nước có thẩm quyền thông báo về việc đang điều tra, thanh tra, kiểm tra;

b.2) Hàng hóa nêu tại đơn đề nghị xác định trước mã số đã được Tổng cục Hải quan tiếp nhận và chờ kết quả xử lý.

c) Hàng hóa nêu tại đơn đề nghị xác định trước mã số đã có văn bản hướng dẫn về mã số của cơ quan quản lý nhà nước.

Đối chiếu với quy định trên thì Tổng cục Hải quan có quyền từ chối xác định trước trị giá hải quan hàng hóa xuất nhập khẩu nếu thuộc các trường hợp sau đây:

- Không đủ điều kiện, hồ sơ xác định trước trị giá hải quan;

- Hàng hóa nêu tại đơn đề nghị xác định trước trị giá hải quan đang chờ kết quả xử lý của cơ quan quản lý nhà nước, cụ thể là hàng hóa thuộc vụ việc đã được cơ quan nhà nước có thẩm quyền thông báo về việc đang điều tra, thanh tra, kiểm tra.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.