Đối với hàng hóa dịch vụ sản xuất trong nước thì sẽ bao gồm những chi phí nào dùng để xác định giá?

Giá hàng hóa dịch vụ sản xuất trong nước được xác định theo công thức nào?

Căn cứ khoản 1 Điều 10 Thông tư 25/2014/TT-BTC quy định về giá hàng hóa dịch vụ sản xuất trong nước như sau:

Xác định giá hàng hóa, dịch vụ

1. Đối với hàng hóa, dịch vụ sản xuất trong nước:

Giá hàng hóa, dịch vụ sản xuất trong nước xác định theo công thức sau:

Giá hàng hóa, dịch vụ sản xuất trong nước = Giá thành toàn bộ (z) + Lợi nhuận dự kiến (nếu có) + Thuế tiêu thụ đặc biệt (nếu có) + Thuế giá trị gia tăng. Thuế khác (nếu có)

a) Giá thành toàn bộ (Z) được xác định theo quy định tại Điều 11 Thông tư này.

b) Lợi nhuận dự kiến được xác định theo quy định tại Điều 13 Thông tư này.

c) Thuế tiêu thụ đặc biệt, thuế giá trị gia tăng, thuế khác (nếu có) theo quy định của pháp luật thuế hiện hành.

...

Theo đó, hàng hóa dịch vụ sản xuất trong nước được xác định dựa theo công thức sau:

Giá hàng hóa, dịch vụ sản xuất trong nước = Giá thành toàn bộ (z) + Lợi nhuận dự kiến (nếu có) + Thuế tiêu thụ đặc biệt (nếu có) + Thuế giá trị gia tăng. Thuế khác (nếu có).

Đối với hàng hóa dịch vụ sản xuất trong nước thì sẽ bao gồm những chi phí nào dùng để xác định giá? (Hình từ Internet)

Lợi nhuận dự kiến để xác định giá hàng hóa dịch vụ sản xuất trong nước được xác định như thế nào?

Căn cứ Điều 13 Thông tư 25/2014/TT-BTC quy định về phương pháp xác định lợi nhuận dự kiến như sau:

Lợi nhuận dự kiến

1. Căn cứ quy định tại Điều 3 Thông tư này, tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ dự kiến tỷ suất lợi nhuận hoặc mức lợi nhuận hợp lý (nếu có) đảm bảo giá bán hàng hóa, dịch vụ được xác định không vượt giá bán trên thị trường (đối với hàng hóa, dịch vụ có giá thị trường).

Tỷ suất lợi nhuận là tỷ lệ phần trăm (%) của khoản lợi nhuận tính trên giá thành toàn bộ; hoặc trên giá bán; hoặc trên doanh thu; hoặc trên vốn chủ sở hữu hay vốn Nhà nước đầu tư do đại diện chủ sở hữu giao (phân bổ cho đơn vị sản phẩm hàng hóa, dịch vụ).

2. Phương pháp xác định mức lợi nhuận hợp lý

a) Đối với hàng hóa, dịch vụ có lưu thông trên thị trường hoặc có những hàng hóa, dịch vụ tương tự được sản xuất và lưu thông trên thị trường, mức lợi nhuận dự kiến tối đa hoặc tỷ suất lợi nhuận dự kiến tối đa được xác định trên cơ sở báo cáo tài chính đã được kiểm toán hoặc quyết toán gần nhất với thời điểm định giá của các doanh nghiệp sản xuất, kinh doanh hàng hóa, dịch vụ tương tự hoặc được xác định trên cơ sở tham khảo số liệu của ngành hoặc số liệu thực tế các năm trước liền kề của doanh nghiệp.

b) Đối với hàng hóa, dịch vụ (sản xuất hoặc nhập khẩu) do Nhà nước đặt hàng hoặc giao kế hoạch mà chưa có lưu thông trên thị trường hoặc chưa có những hàng hóa, dịch vụ tương tự được sản xuất và lưu thông trên thị trường, thì mức lợi nhuận dự kiến sau khi nộp thuế thu nhập doanh nghiệp đảm bảo trích lập hai quỹ phúc lợi và quỹ khen thưởng theo quy định của pháp luật hiện hành; hoặc mức lợi nhuận dự kiến được tính không vượt quá mức lợi nhuận thực tế hoặc tỷ suất lợi nhuận thực tế (đã được kiểm toán hoặc quyết toán) gần nhất với thời điểm định giá đối với hàng hóa, dịch vụ khác mà doanh nghiệp đã và đang sản xuất, kinh doanh.

Từ quy định trên thì mức lợi nhuận dự kiến hoặc mức lợi nhuận hợp lý (nếu có) đảm bảo giá bán hàng hóa, dịch vụ được xác định không vượt giá bán trên thị trường (đối với hàng hóa, dịch vụ có giá thị trường).

Trong đó, mức lợi nhuận hợp lý được xác định theo phương pháp sau:

- Đối với hàng hóa, dịch vụ có lưu thông trên thị trường hoặc có những hàng hóa, dịch vụ tương tự được sản xuất và lưu thông trên thị trường, mức lợi nhuận dự kiến tối đa hoặc tỷ suất lợi nhuận dự kiến tối đa được xác định trên cơ sở báo cáo tài chính đã được kiểm toán hoặc quyết toán gần nhất với thời điểm định giá của các doanh nghiệp sản xuất, kinh doanh hàng hóa, dịch vụ tương tự hoặc được xác định trên cơ sở tham khảo số liệu của ngành hoặc số liệu thực tế các năm trước liền kề của doanh nghiệp.

- Đối với hàng hóa, dịch vụ (sản xuất hoặc nhập khẩu) do Nhà nước đặt hàng hoặc giao kế hoạch mà chưa có lưu thông trên thị trường hoặc chưa có những hàng hóa, dịch vụ tương tự được sản xuất và lưu thông trên thị trường, thì mức lợi nhuận dự kiến sau khi nộp thuế thu nhập doanh nghiệp đảm bảo trích lập hai quỹ phúc lợi và quỹ khen thưởng theo quy định của pháp luật hiện hành; hoặc mức lợi nhuận dự kiến được tính không vượt quá mức lợi nhuận thực tế hoặc tỷ suất lợi nhuận thực tế (đã được kiểm toán hoặc quyết toán) gần nhất với thời điểm định giá đối với hàng hóa, dịch vụ khác mà doanh nghiệp đã và đang sản xuất, kinh doanh.

Đối với hàng hóa dịch vụ sản xuất trong nước thì sẽ bao gồm những chi phí nào dùng để xác định giá?

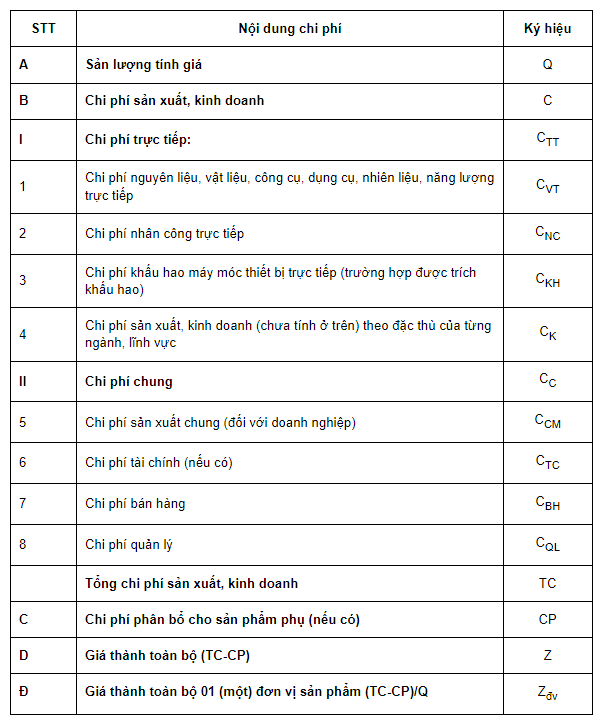

Căn cứ Điều 11 Thông tư 25/2014/TT-BTC quy định về chi phí đối với hàng hóa dịch vụ sản xuất trong nước như sau:

Xác định chi phí và giá thành toàn bộ của hàng hóa, dịch vụ sản xuất, kinh doanh trong nước

Chi phí sản xuất, kinh doanh và giá thành toàn bộ hàng hóa, dịch vụ (sau đây gọi chung là sản phẩm) làm cơ sở định giá được xác định theo yếu tố chi phí hoặc theo khoản mục chi phí như bảng sau:

Bảng 3. Bảng tính chi phí và giá thành toàn bộ hàng hóa, dịch vụ sản xuất, kinh doanh trong nước

Như vậy, chi phí, giá thành đối với hành hóa dịch vụ sản xuất trong nước bao gồm: chi phí sản xuất, kinh doanh, chi phí trực tiếp, chi phí chung, chỉ phí phân bổ cho sản phẩm phụ.

Đối với chi phí trực tiếp sẽ bao gồm những chi phí như:

- Chi phí nguyên liệu, vật liệu, công cụ, dụng cụ, nhiên liệu, năng lượng trực tiếp;

- Chi phí nhân công trực tiếp;

- Chi phí khấu hao máy móc thiết bị trực tiếp (trường hợp được trích khấu hao);

- Chi phí sản xuất, kinh doanh (chưa tính ở trên) theo đặc thù của từng ngành, lĩnh vực.

Đối với chi phí chung sẽ bao gồm các chi phí sau:

- Chi phí sản xuất chung (đối với doanh nghiệp);

- Chi phí tài chính (nếu có);

- Chi phí bán hàng;

- Chi phí quản lý.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.