Doanh nghiệp siêu nhỏ có được áp dụng toàn bộ các Chuẩn mực kế toán Việt Nam có liên quan theo quy định không?

- Doanh nghiệp siêu nhỏ có được áp dụng toàn bộ các Chuẩn mực kế toán Việt Nam có liên quan theo quy định không?

- Khi phát sinh các giao dịch bằng ngoại tệ thì doanh nghiệp siêu nhỏ có phải quy đổi ngoại tệ ra đồng tiền ghi sổ kế toán không?

- Biên bản bàn giao sổ kế toán khi có sự thay đổi về nhân viên giữ và ghi sổ tại doanh nghiệp siêu nhỏ thì có cần kế toán trưởng ký xác nhận không?

Doanh nghiệp siêu nhỏ có được áp dụng toàn bộ các Chuẩn mực kế toán Việt Nam có liên quan theo quy định không?

Căn cứ theo Điều 4 Thông tư 133/2016/TT-BTC quy định như sau:

"Điều 4. Áp dụng chuẩn mực kế toán

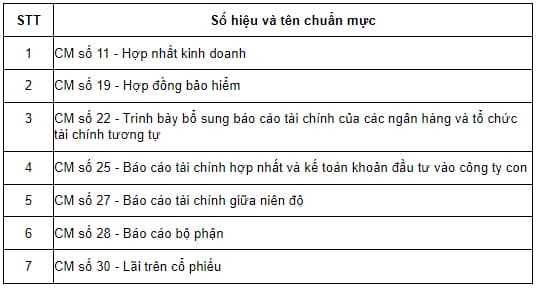

Doanh nghiệp nhỏ và vừa thực hiện Chế độ kế toán ban hành theo Thông tư này và các Chuẩn mực kế toán Việt Nam có liên quan, ngoại trừ các Chuẩn mực kế toán Việt Nam sau:

Như vậy doanh nghiệp siêu nhỏ sẽ không được áp dụng các Chuẩn mực kế toán Việt Nam được nhắc đến tại quy định trên.

Doanh nghiệp siêu nhỏ (Hình từ Internet)

Khi phát sinh các giao dịch bằng ngoại tệ thì doanh nghiệp siêu nhỏ có phải quy đổi ngoại tệ ra đồng tiền ghi sổ kế toán không?

Căn cứ theo khoản 4 Điều 11 Thông tư 133/2016/TT-BTC quy định như sau:

"Điều 11. Nguyên tắc kế toán tiền

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, nhập, xuất các loại tiền và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

2. Các khoản tiền do tổ chức và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

3. Khi thu, chi tiền mặt phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định về chứng từ kế toán. Khi hạch toán tiền gửi ngân hàng phải có giấy báo Nợ, giấy báo Có hoặc bảng sao kê của ngân hàng.

4. Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra đồng tiền ghi sổ kế toán (đơn vị tiền tệ kế toán) theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền được lựa chọn áp dụng tỷ giá ghi sổ bình quân gia quyền hoặc tỷ giá giao dịch thực tế.

Việc xác định tỷ giá ghi sổ bình quân gia quyền, tỷ giá giao dịch thực tế thực hiện theo quy định tại Điều 52 Thông tư này.

5. Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế để hạch toán bên Có các tài khoản tiền, khoản chênh lệch tỷ giá hối đoái phát sinh trong kỳ được ghi nhận đồng thời tại thời điểm chi tiền hoặc ghi nhận định kỳ tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp. Đồng thời, nếu tại thời điểm cuối kỳ kế toán:

- Các TK tiền không còn số dư nguyên tệ thì doanh nghiệp phải kết chuyển toàn bộ chênh lệch tỷ giá hối đoái phát sinh trong kỳ vào doanh thu hoạt động tài chính hoặc chi phí tài chính của kỳ báo cáo.

- Các TK tiền còn số dư nguyên tệ thì doanh nghiệp phải đánh giá lại theo quy định tại Điều 52 Thông tư này.

6. Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật doanh nghiệp phải đánh giá lại số dư ngoại tệ theo tỷ giá chuyển khoản trung bình cuối kỳ của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch.

Việc xác định tỷ giá chuyển khoản trung bình và xử lý chênh lệch tỷ giá do đánh giá lại các TK tiền bằng ngoại tệ được thực hiện theo quy định tại Điều 52 Thông tư này."

Như vậy khi doanh nghiệp siêu nhỏ phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra đồng tiền ghi sổ kế toán (đơn vị tiền tệ kế toán) theo nguyên tắc được quy định như trên.

Biên bản bàn giao sổ kế toán khi có sự thay đổi về nhân viên giữ và ghi sổ tại doanh nghiệp siêu nhỏ thì có cần kế toán trưởng ký xác nhận không?

Căn cứ theo Điều 89 Thông tư 133/2016/TT-BTC quy định như sau:

"Điều 89. Trách nhiệm của người giữ và ghi sổ kế toán

Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về những điều ghi trong sổ và việc giữ sổ trong suốt thời gian dùng sổ. Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng phải tổ chức việc bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên cũ và nhân viên mới. Biên bản bàn giao phải được kế toán trưởng ký xác nhận."

Như vậy khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng phải tổ chức việc bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên cũ và nhân viên mới. Biên bản bàn giao phải được kế toán trưởng ký xác nhận.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.