Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả? Thời điểm nào kế toán cần xác định số thuế này?

- Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả là gì?

- Kế toán phải xác định số Thuế thu nhập doanh nghiệp hoãn lại vào thời điểm nào?

- Cách xác định số Thuế thu nhập doanh nghiệp hoãn lại phải trả trên báo cáo tài chính riêng của doanh nghiệp? Tải bảng xác định thuế thu nhập hoãn lại phải trả?

Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả là gì?

Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả được quy định tại tiểu mục 2 Mục A Phần I Thông tư 20/2006/TT-BTC, cụ thể được tính như sau:

Thuế thu nhập hoãn lại phải trả được xác định trên cơ sở các khoản chênh lệch tạm thời chịu thuế phát sinh trong năm và thuế suất thuế thu nhập hiện hành theo công thức sau:

Thuế thu nhập hoãn lại phải trả | = | Tổng chênh lệch tạm thời chịu thuế phát sinh trong năm | x | Thuế suất thuế thu nhập doanh nghiệp hiện hành |

Công thức tính Thuế thu nhập doanh nghiệp hoãn lại phải trả? Thời điểm nào kế toán cần xác định số thuế này? (hình từ internet)

Kế toán phải xác định số Thuế thu nhập doanh nghiệp hoãn lại vào thời điểm nào?

Thời điểm kế toán cần xác định số Thuế thu nhập doanh nghiệp hoãn lại phải trả được quy định tại tiểu mục 1 Mục B Phần I Thông tư 20/2006/TT-BTC như sau:

B - TÀI KHOẢN 8212 - CHI PHÍ THUẾ THU NHẬP DOANH NGHIỆP HOÃN LẠI

Tài khoản này dùng để phản ánh chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm của doanh nghiệp.

HẠCH TOÁN TÀI KHOẢN NÀY CẦN TÔN TRỌNG MỘT SỐ QUY ĐỊNH SAU:

1 - Cuối năm tài chính, kế toán phải xác định số thuế thu nhập hoãn lại phải trả để ghi nhận vào chi phí thuế thu nhập doanh nghiệp hoãn lại. Đồng thời phải xác định tài sản thuế thu nhập hoãn lại để ghi nhận vào thu nhập thuế thu nhập doanh nghiệp (Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại).

2 - Kế toán không được phản ánh vào Tài khoản này tài sản thuế thu nhập hoãn lại hoặc thuế thu nhập hoãn lại phải trả phát sinh từ các giao dịch được ghi nhận trực tiếp vào vốn chủ sở hữu.

3 - Cuối năm tài chính, kế toán phải kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có TK 8212 “Chi phí thuế thu nhập doanh nghiệp hoãn lại” vào Tài khoản 911 “Xác định kết quả kinh doanh”.

...

Theo quy định này thì cuối năm tài chính, kế toán phải xác định số thuế thu nhập hoãn lại phải trả để ghi nhận vào chi phí thuế thu nhập doanh nghiệp hoãn lại.

Đồng thời phải xác định tài sản thuế thu nhập hoãn lại để ghi nhận vào thu nhập thuế thu nhập doanh nghiệp (Ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại).

Cách xác định số Thuế thu nhập doanh nghiệp hoãn lại phải trả trên báo cáo tài chính riêng của doanh nghiệp? Tải bảng xác định thuế thu nhập hoãn lại phải trả?

Cách xác định số Thuế thu nhập doanh nghiệp hoãn lại phải trả trên báo cáo tài chính riêng của doanh nghiệp được quy định tại tiết 2.1.2 tiểu mục 2 Mục B Phần I Thông tư 20/2006/TT-BTC như sau:

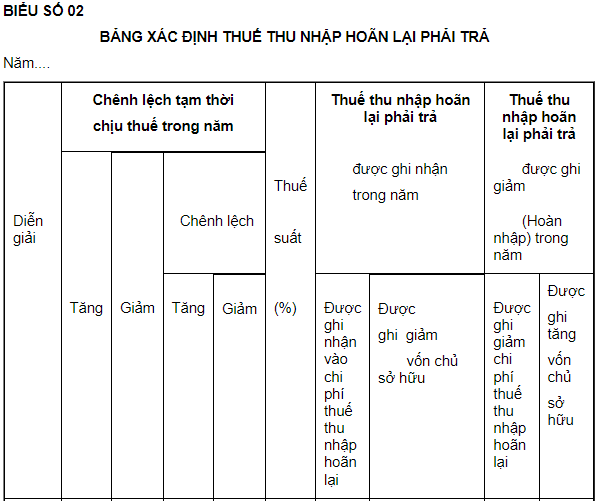

- Cuối năm, căn cứ vào số chênh lệch tạm thời chịu thuế đã xác định được và các khoản điều chỉnh trực tiếp tăng, giảm số dư đầu năm của Tài khoản “Lợi nhuận chưa phân phối” (do áp dụng hồi tố thay đổi chính sách kế toán hoặc điều chỉnh hồi tố các sai sót trọng yếu của các năm trước, kế toán lập “Bảng xác định thuế thu nhập hoãn lại phải trả” (Biểu số 02) làm căn cứ ghi nhận và trình bày thuế thu nhập hoãn lại phải trả trên báo cáo tài chính riêng.

- “Bảng xác định thuế thu nhập hoãn lại phải trả” là bảng tổng hợp để xác định thuế thu nhập hoãn lại phải trả được ghi nhận trong năm và xác định thuế thu nhập hoãn lại phải trả giảm do hoàn nhập các khoản chênh lệch tạm thời chịu thuế của các năm trước.

Dưới đây là Bảng xác định thuế thu nhập hoãn lại phải trả thuộc Biểu số 02 thuộc tiểu mục 2 Mục B Phần 1:

Tải về Bảng xác định thuế thu nhập hoãn lại phải trả

Về phương pháp lập Bảng xác định thuế thu nhập hoãn lại phải trả được thực hiện như sau:

* Căn cứ để lập “Bảng xác định thuế thu nhập hoãn lại phải trả” là “Bảng xác định chênh lệch tạm thời chịu thuế” (Biểu số 01).

* Căn cứ để ghi vào cột 1 – “Chênh lệch tạm thời chịu thuế trong năm/ tăng” là cột 3 và cột 4 trong “Bảng xác định chênh lệch tạm thời chịu thuế” phát sinh trong năm hiện tại.

* Căn cứ để ghi vào cột 2 – “Chênh lệch tạm thời chịu thuế trong năm/ giảm” là cột 5 và cột 6 trong “Bảng xác định chênh lệch tạm thời chịu thuế” của năm hiện tại.

* Cột 3 và cột 4 “Chênh lệch tăng”, “Chênh lệch giảm” là số chênh lệch giữa cột 1 và 2.

* Cột 6 được lập căn cứ vào cột 3 và cột 5 trên dòng diễn giải số 1: Cột 6 = Cột 3 x cột 5, làm cơ sở ghi vào chi phí thuế thu nhập doanh nghiệp hoãn lại và ghi nhận thuế thu nhập hoãn lại phải trả.

* Cột 7 được lập căn cứ vào cột 3 và cột 5 trên dòng diễn giải số 2: Cột 7 = Cột 3 x cột 5, làm cơ sở ghi giảm vốn chủ sở hữu và ghi nhận thuế thu nhập hoãn lại phải trả.

* Cột 8 được lập căn cứ vào cột 4 và cột 5 trên dòng diễn giải số 1: Cột 8 = Cột 4 x cột 5, làm cơ sở ghi giảm chi phí thuế thu nhập doanh nghiệp hoãn lại và ghi giảm thuế thu nhập hoãn lại phải trả.

* Cột 9 được lập căn cứ vào cột 4 và cột 5 trên dòng diễn giải số 2: Cột 9 = Cột 4 x cột 5, làm cơ sở ghi tăng vốn chủ sở hữu và ghi giảm thuế thu nhập hoãn lại phải trả.

Ví dụ: Xác định thuế thu nhập hoãn lại phải trả phát sinh từ chênh lệch tạm thời chịu thuế

Một tài sản cố định có nguyên giá là 150, giá trị còn lại là 100; Khấu hao luỹ kế cho mục đích tính thuế thu nhập là 90 và thuế suất thuế thu nhập doanh nghiệp là 28%.

Cơ sở tính thuế thu nhập của tài sản là 60 (Nguyên giá 150 trừ khấu hao luỹ kế cho mục đích tính thuế 90). Để thu hồi giá trị ghi sổ 100 này, doanh nghiệp phải có thu nhập chịu thuế là 100, nhưng chỉ có thể có khấu hao cho mục đích tính thuế là 60.

Chênh lệch giữa giá trị ghi sổ 100 và cơ sở tính thuế 60 là khoản chênh lệch tạm thời chịu thuế 40.

Doanh nghiệp sẽ nộp thuế thu nhập doanh nghiệp là 11,2 (40 x 28%) khi doanh nghiệp thu hồi giá trị ghi sổ của tài sản này. Vì vậy, doanh nghiệp ghi nhận một khoản nợ thuế thu nhập hoãn lại phải trả là 11,2 thể hiện phần thuế thu nhập doanh nghiệp mà doanh nghiệp sẽ phải nộp khi doanh nghiệp thu hồi được giá trị ghi sổ của tài sản.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.