Cơ quan nào có thẩm quyền lập báo cáo kê khai định kỳ đối với tài sản công? Mẫu báo cáo tài sản công hiện nay đang được sử dụng như thế nào?

Cơ quan nào có thẩm quyền lập báo cáo kê khai định kỳ đối với tài sản công?

Căn cứ khoản 6 Điều 126 Nghị định 151/2017/NĐ-CP quy định các hình thức báo cáo kê khai tài sản công như sau:

Hình thức báo cáo kê khai tài sản công:

a) Báo cáo kê khai lần đầu được áp dụng đối với những tài sản công hiện đang quản lý, sử dụng tại thời điểm Nghị định này có hiệu lực thi hành. Đối với tài sản công đã đăng nhập vào Cơ sở dữ liệu quốc gia về tài sản nhà nước theo quy định tại Nghị định số 52/2009/NĐ-CP ngày 03 tháng 6 năm 2009 của Chính phủ thì không phải báo cáo kê khai lần đầu theo quy định này;

b) Báo cáo kê khai bổ sung được áp dụng đối với các trường hợp có thay đổi về tài sản công do đầu tư xây dựng, mua sắm, nhận bàn giao; xác lập quyền sở hữu toàn dân về tài sản; thu hồi, giao, điều chuyển, tiêu hủy, bán, thanh lý, ghi giảm do bị mất, bị hủy hoại và các hình thức xử lý khác theo quy định của cơ quan, người có thẩm quyền; chuyển đổi công năng sử dụng của tài sản theo quyết định của cơ quan, người có thẩm quyền; đối tượng được giao báo cáo kê khai tài sản thay đổi tên gọi, chia tách, sáp nhập, giải thể theo quyết định của cơ quan, người có thẩm quyền;

c) Báo cáo kê khai định kỳ do bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh lập theo quy định tại Điều 128 Nghị định này.

Theo đó, bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh có thẩm quyền lập báo cáo kê khai định kỳ đối với tài sản công theo quy định của pháp luật hiện hành.

Cơ quan nào có thẩm quyền lập báo cáo kê khai định kỳ đối với tài sản công? Mẫu báo cáo tài sản công hiện nay đang được sử dụng như thế nào?

Báo cáo kê khai định kỳ đối với tài sản công được lập theo trình tự nào?

Căn cứ Điều 128 Nghị định 151/2017/NĐ-CP, trình tự thực hiện báo cáo kê khai định kỳ đối với tài sản công được quy định như sau:

Trình tự, hồ sơ báo cáo kê khai định kỳ

1. Bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh có trách nhiệm lập báo cáo kê khai tài sản công thuộc phạm vi quản lý trên cơ sở số liệu kết xuất từ cơ sở dữ liệu về tài sản công, gồm:

a) Báo cáo tổng hợp hiện trạng sử dụng tài sản công theo mẫu do Bộ Tài chính ban hành;

b) Báo cáo tổng hợp tình hình tăng, giảm tài sản công theo mẫu do Bộ Tài chính ban hành.

2. Bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh có trách nhiệm gửi các báo cáo tại khoản 1 Điều này về Bộ Tài chính.

Báo cáo kê khai định kỳ tài sản công được lập theo mẫu nào?

Căn cứ Điều 10 Thông tư 144/2017/NĐ-CP quy định liên quan đến báo cáo kê khai định kỳ tài sản công như sau:

Báo cáo kê khai định kỳ tài sản công

1. Mẫu báo cáo kê khai định kỳ tài sản công theo quy định tại khoản 1 Điều 128 Nghị định số 151/2017/NĐ-CP được quy định như sau:

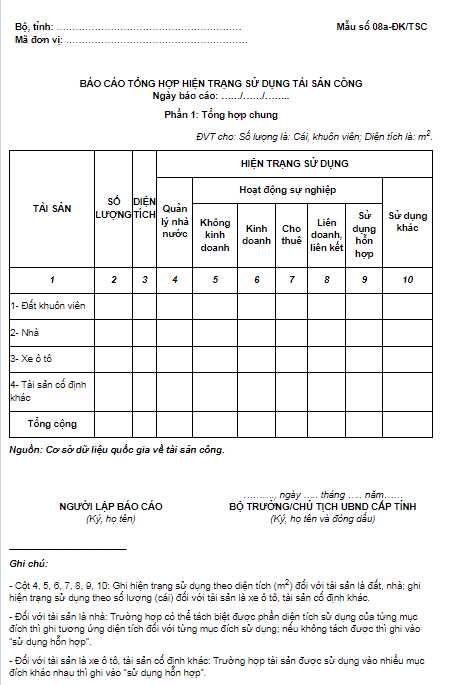

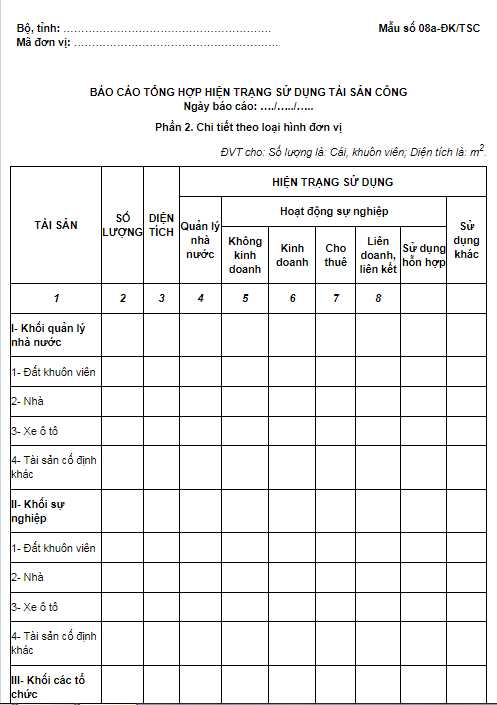

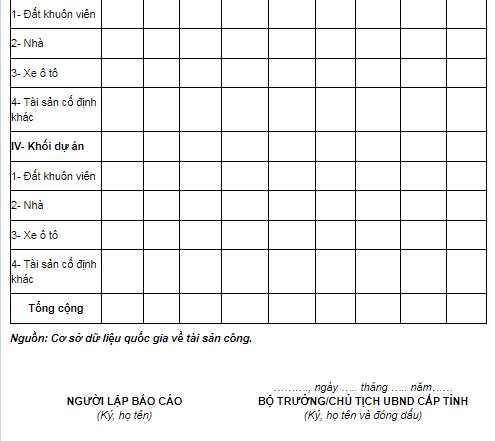

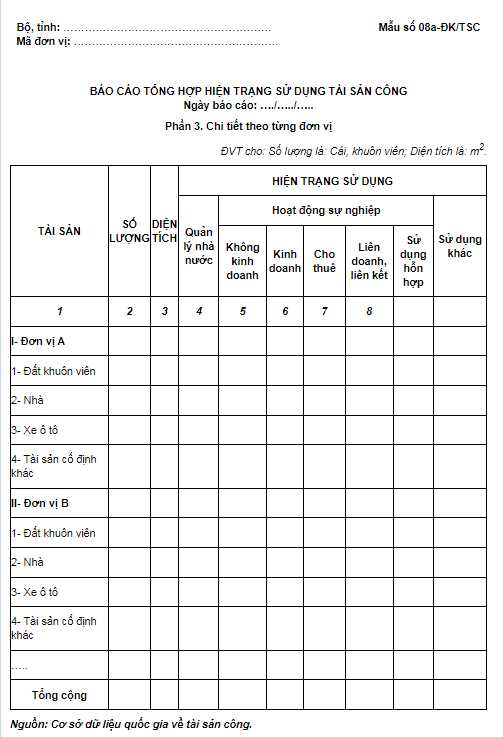

a) Báo cáo tổng hợp chung hiện trạng sử dụng tài sản công theo Mẫu số 08a-ĐK/TSC ban hành kèm theo Thông tư này, gồm 3 phần: Tổng hợp chung, Chi tiết theo loại hình đơn vị và Chi tiết theo từng đơn vị.

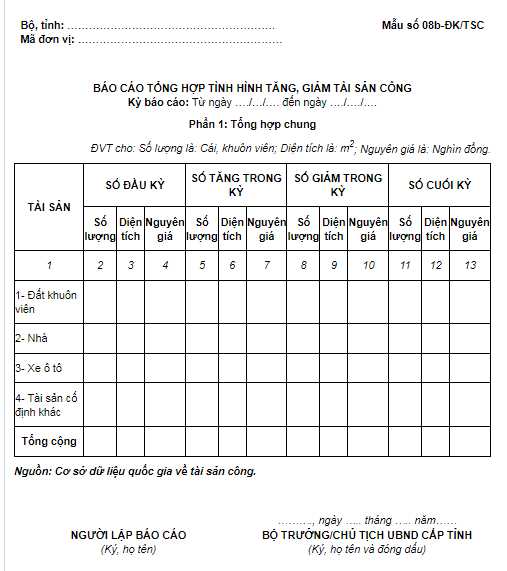

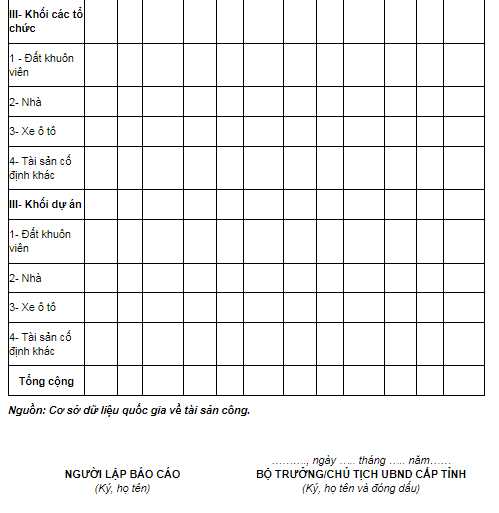

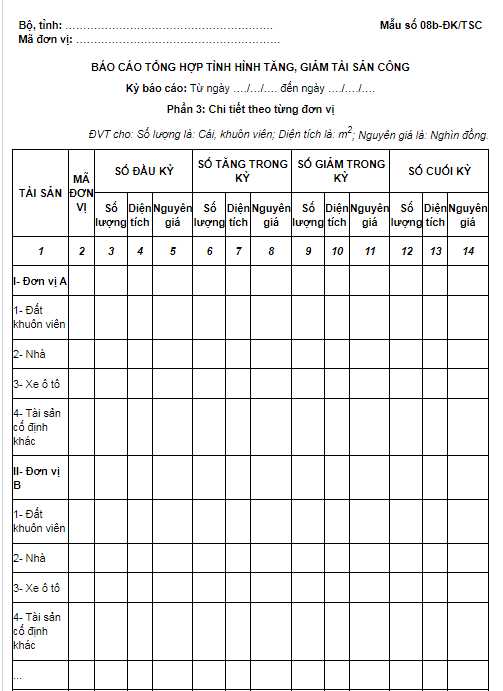

b) Báo cáo tổng hợp tình hình tăng, giảm tài sản công theo Mẫu số 08b-ĐK/TSC ban hành kèm theo Thông tư này, gồm 3 phần: Tổng hợp chung, Chi tiết theo loại hình đơn vị và Chi tiết theo từng đơn vị.

2. Các báo cáo quy định tại khoản 1 Điều này được in từ Cơ sở dữ liệu quốc gia về tài sản công.

3. Bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh có trách nhiệm gửi báo cáo kê khai định kỳ tài sản công về Bộ Tài chính cùng với Báo cáo tình hình quản lý, sử dụng tài sản công theo quy định tại Điều 130 Nghị định số 151/2017/NĐ-CP.

Mẫu số 08a-ĐK/TSC và Mẫu số 08b-ĐK/TSC cụ thể như sau:

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.