Chứng từ khấu trừ thuế TNCN là gì? Trường hợp cá nhân ủy quyền quyết toán thuế TNCN có được cấp chứng từ khấu trừ thuế TNCN không?

Chứng từ khấu trừ thuế TNCN là gì?

Theo điểm a khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định khấu trừ thuế và chứng từ khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Ví dụ 15: Ông Q ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2013 đến tháng 4/2014. Thu nhập của ông Q được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2013 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2014.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Như vậy, theo quy định trên có thể thấy rằng chứng từ khấu trừ thuế là loại giấy tờ xuất hiện trong trường hợp tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế TNCN cung cấp khi nhận được yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

Bên cạnh đó thì tại khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP, cũng có nói về nội dung của chứng từ khấu trừ thuế TNCN thể hiện như sau:

- Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế.

- Tên, địa chỉ, mã số thuế của người nộp.

- Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế).

- Ngày, tháng, năm lập chứng từ khấu trừ thuế.

- Họ tên, chữ ký của người trả thu nhập (trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký là chữ ký số).

- Quốc tịch (trường hợp người nộp thuế không thuộc quốc tịch Việt Nam).

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận.

Chứng từ khấu trừ thuế TNCN là gì? Trường hợp cá nhân ủy quyền quyết toán thuế TNCN có được cấp chứng từ khấu trừ thuế TNCN không? (Hình từ Internet)

Cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên có được cấp chứng từ khấu trừ thuế TNCN không?

Cũng tại khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế và chứng từ khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều này phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b) Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Ví dụ 15: Ông Q ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2013 đến tháng 4/2014. Thu nhập của ông Q được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2013 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2014.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

...

Theo đó, trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

Như vậy, trường hợp cá nhân ủy quyền quyết toán thuế TNCN sẽ không được cấp chứng từ khấu trừ thuế TNCN.

Bên cạnh đó, việc cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

- Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

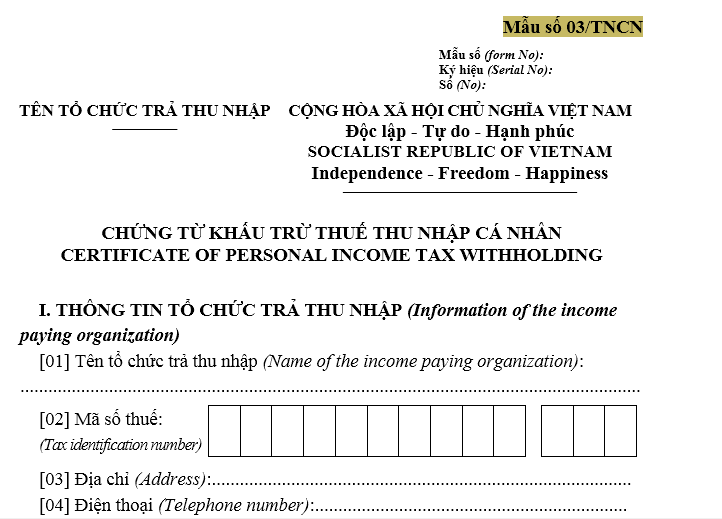

Mẫu chứng từ khấu trừ thuế TNCN mới nhất là mẫu nào?

Theo Mẫu số 03/TNCN Phụ lục III ban hành kèm theo Nghị định 123/2020/NĐ-CP như sau:

>>> Xem: Mẫu chứng từ khấu trừ thuế TNCN mới nhất >>> Tải về.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.