Chi phí sửa chữa, mua sắm tài khoản cố định có phải là thành phần cấu thành dự toán nhiệm vụ khoa học và công nghệ sử dụng ngân sách nhà nước không?

- Chi phí sửa chữa, mua sắm tài khoản cố định có phải là thành phần cấu thành dự toán nhiệm vụ khoa học và công nghệ sử dụng ngân sách nhà nước không?

- Việc áp dụng định mức xây dựng và phân bổ dự toán nhiệm vụ khoa học và công nghệ được thực hiện dựa trên nguyên tắc nào?

- Khung định mức làm căn cứ xây dựng dự toán tiền công lao động trực tiếp nhiệm vụ khoa học và công nghệ được quy định thế nào?

Chi phí sửa chữa, mua sắm tài khoản cố định có phải là thành phần cấu thành dự toán nhiệm vụ khoa học và công nghệ sử dụng ngân sách nhà nước không?

Chi phí mua sắm, sửa chữa tài sản cố định

Các yếu tố đầu vào cấu thành dự toán nhiệm vụ khoa học và công nghệ có sử dụng ngân sách nhà nước quy định tại Điều 6 Thông tư liên tịch 55/2015/TTLT-BTC-BKHCN bao gồm:

(1) Tiền công lao động trực tiếp, gồm: tiền công cho các chức danh quy định tại Điều 5 Thông tư này; tiền công thuê chuyên gia trong nước và chuyên gia ngoài nước phối hợp trong quá trình nghiên cứu và thực hiện nhiệm vụ khoa học và công nghệ. Đối với nhiệm vụ khoa học và công nghệ cấp cơ sở không được thuê chuyên gia trong quá trình tổ chức thực hiện.

(2) Chi mua vật tư, nguyên, nhiên, vật liệu, gồm: nguyên liệu, nhiên liệu, vật liệu, dụng cụ, phụ tùng, vật rẻ tiền mau hỏng, năng lượng, tài liệu, tư liệu, số liệu, sách, báo, tạp chí tham khảo, quyền sử dụng sáng chế, thiết kế, phần mềm, bí quyết công nghệ phục vụ hoạt động nghiên cứu.

(3) Chi sửa chữa, mua sắm tài sản cố định:

a) Chi mua tài sản thiết yếu, phục vụ trực tiếp cho hoạt động nghiên cứu khoa học và phát triển công nghệ của nhiệm vụ khoa học và công nghệ;

b) Chi thuê tài sản trực tiếp tham gia thực hiện nghiên cứu và phát triển công nghệ của nhiệm vụ khoa học và công nghệ;

c) Chi khấu hao tài sản cố định (nếu có) trong thời gian trực tiếp tham gia thực hiện nhiệm vụ khoa học và công nghệ theo mức trích khấu hao quy định đối với tài sản của doanh nghiệp;

d) Chi sửa chữa trang thiết bị, cơ sở vật chất phục vụ trực tiếp cho việc nghiên cứu của nhiệm vụ khoa học và công nghệ.

(4) Chi hội thảo khoa học, công tác phí trong và ngoài nước phục vụ hoạt động nghiên cứu.

(5) Chi trả dịch vụ thuê ngoài phục vụ hoạt động nghiên cứu.

(6) Chi điều tra, khảo sát thu thập số liệu.

(7) Chi văn phòng phẩm, thông tin liên lạc, in ấn phục vụ hoạt động nghiên cứu.

(8) Chi họp hội đồng tự đánh giá kết quả thực hiện nhiệm vụ khoa học và công nghệ (nếu có).

(9) Chi quản lý chung nhiệm vụ khoa học và công nghệ nhằm đảm bảo yêu cầu quản lý trong triển khai thực hiện nhiệm vụ khoa học và công nghệ.

(10) Chi khác có liên quan trực tiếp đến triển khai thực hiện nhiệm vụ khoa học và công nghệ.

Có thể thấy chi phí dùng cho hoạt động sửa chữa, mua sắm tài sản cố định gồm những mục cụ thể nêu trên là một trong những khoản đầu vào cấu thành dự toán nhiệm vụ khoa học và công nghệ có sử dụng ngân sách nhà nước theo quy định của pháp luật hiện hành.

Việc áp dụng định mức xây dựng và phân bổ dự toán nhiệm vụ khoa học và công nghệ được thực hiện dựa trên nguyên tắc nào?

Nguyên tắc áp dụng định mức xây dựng và phân bổ dự toán nhiệm vụ khoa học và công nghệ được quy định tại Điều 3 Thông tư liên tịch 55/2015/TTLT-BTC-BKHCN cụ thể như sau:

(1) Các định mức xây dựng dự toán quy định tại Thông tư này là định mức tối đa, áp dụng đối với nhiệm vụ khoa học và công nghệ cấp quốc gia. Căn cứ quy định tại Thông tư này, các Bộ, cơ quan trung ương, địa phương có trách nhiệm hướng dẫn, ban hành các nội dung và định mức xây dựng dự toán đối với nhiệm vụ khoa học và công nghệ cấp Bộ, cấp tỉnh, cấp cơ sở để thực hiện thống nhất trong phạm vi Bộ, cơ quan trung ương và địa phương, đảm bảo phù hợp với nguồn lực, đặc thù hoạt động khoa học và công nghệ của Bộ, cơ quan trung ương, địa phương và không vượt quá định mức dự toán quy định tại Thông tư này.

(2) Các định mức chi khác làm căn cứ lập dự toán của nhiệm vụ khoa học và công nghệ không quy định cụ thể tại Thông tư này được thực hiện theo các quy định hiện hành của nhà nước.

Khung định mức làm căn cứ xây dựng dự toán tiền công lao động trực tiếp nhiệm vụ khoa học và công nghệ được quy định thế nào?

Theo quy định tại khoản 1 Điều 7 Thông tư liên tịch 55/2015/TTLT-BTC-BKHCN, khung định mức làm căn cứ xây dựng dự toán nhiệm vụ khoa học và công nghệ có sử dụng ngân sách nhà nước đối với dự toán tiền công lao động trực tiếp được quy định cụ thể như sau:

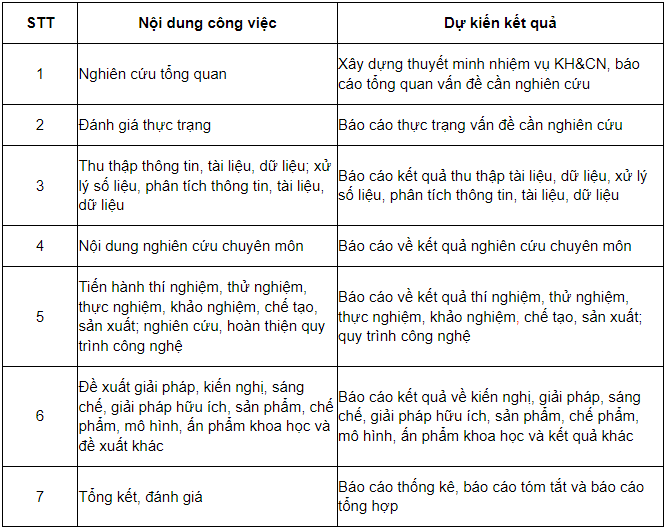

(1) Cấu trúc thuyết minh phần tính tiền công lao động triển khai nhiệm vụ khoa học và công nghệ bao gồm các công việc và dự kiến kết quả như sau:

Trong trường hợp cụ thể, nhiệm vụ khoa học và công nghệ có thể không đầy đủ các phần nội dung theo cấu trúc trên.

(2) Tiền công trực tiếp cho các chức danh thực hiện nhiệm vụ khoa học và công nghệ được tính theo ngày công lao động quy đổi (08 giờ/01 ngày; trường hợp có số giờ công lẻ, trên 4 giờ được tính 1 ngày công, dưới 4 giờ được tính ½ ngày công) và mức lương cơ sở do Nhà nước quy định tại thời điểm xây dựng dự toán.

Tổ chức chủ trì và chủ nhiệm nhiệm vụ khoa học và công nghệ có trách nhiệm xây dựng thuyết minh dự toán tiền công theo cấu trúc chung nhiệm vụ khoa học và công nghệ tại điểm a khoản 1 Điều này, chi tiết theo từng chức danh tham gia thực hiện nội dung công việc, số ngày công tham gia của từng chức danh.

Dự toán tiền công trực tiếp đối với từng chức danh được tính theo công thức và định mức sau:

Tc = Lcs x Hstcn x Snc

Trong đó:

Tc: Dự toán tiền công của chức danh

Lcs: Lương cơ sở do Nhà nước quy định

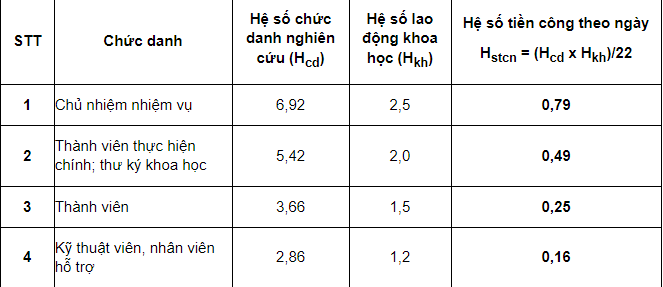

Hstcn: Hệ số tiền công ngày tính theo lương cơ sở của từng chức danh tính theo Bảng 1 dưới đây

Snc: Số ngày công của từng chức danh

Bảng 1: Hệ số tiền công ngày cho các chức danh thực hiện nhiệm vụ khoa học và công nghệ

Hệ số tiền công ngày cho các chức danh thực hiện nhiệm vụ khoa học và công nghệ quy định tại Bảng 1 của Thông tư này là mức hệ số tối đa, áp dụng cho nhiệm vụ khoa học và công nghệ cấp quốc gia. Căn cứ khả năng, nguồn lực, đặc thù, trình độ hoạt động khoa học và công nghệ của cơ quan, đơn vị, các Bộ, cơ quan trung ương, địa phương có trách nhiệm hướng dẫn, ban hành mức hệ số tiền công ngày cho các chức danh thực hiện nhiệm vụ khoa học và công nghệ cấp Bộ, cấp tỉnh, cấp cơ sở để thực hiện thống nhất trong phạm vi Bộ, cơ quan trung ương và địa phương, đảm bảo không vượt quá mức quy định tại Bảng 1 Thông tư này.

(3) Dự toán tiền công trực tiếp đối với chức danh kỹ thuật viên, nhân viên hỗ trợ không quá 20% tổng dự toán tiền công trực tiếp đối với các chức danh quy định tại điểm a, b, c khoản 1 Điều 5 Thông tư này.

Như vậy, chi phí dùng cho hoạt động sửa chữa, mua sắm tài sản cố định là một trong những khoản đầu vào cấu thành dự toán nhiệm vụ khoa học và công nghệ có sử dụng ngân sách nhà nước. Việc áp dụng khung định mức xây dựng và phân bổ dự toán nhiệm vụ khoa học nói chung và dự toán tiền công lao động trực tiếp nói riêng được thực hiện theo quy định cụ thể nêu trên.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.