Chế độ phụ cấp ưu đãi nghề, phụ cấp thâm niên đối với Kiểm toán viên nhà nước được quy định thế nào?

Chế độ phụ cấp ưu đãi nghề đối với Kiểm toán viên nhà nước được quy định thế nào?

Theo Phụ lục 4 ban hành kèm theo Nghị quyết 325/2016/UBTVQH14 có quy định về chế độ phụ cấp ưu đãi nghề đối với Kiểm toán viên nhà nước như sau:

- Kiểm toán viên cao cấp, gồm cả chức danh Tổng Kiểm toán nhà nước được hưởng thêm 15% mức lương hiện hưởng;

- Kiểm toán viên chính được hưởng thêm 20% mức lương hiện hưởng;

- Kiểm toán viên được hưởng thêm 25% mức lương hiện hưởng.

* Các đối tượng nêu trên không được hưởng phụ cấp ưu đãi nghề đối với cán bộ, công chức Kiểm toán nhà nước trong các trường hợp sau:

- Miễn nhiệm, nghỉ hưu, thôi việc, nghỉ việc hoặc được thuyên chuyển, Điều động sang cơ quan khác không thuộc cơ quan Kiểm toán nhà nước;

- Thời gian đi công tác, làm việc, học tập ở nước ngoài hưởng 40% tiền lương theo quy định tại khoản 4 Điều 8 Nghị định 204/2004/NĐ-CP ngày 14/12/2004 của Chính phủ về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang;

- Thời gian đi học tập trung trong nước từ 03 tháng liên tục trở lên;

- Thời gian nghỉ việc riêng không hưởng lương từ 01 tháng liên tục trở lên;

- Thời gian nghỉ ốm đau, thai sản vượt quá thời hạn theo quy định tại Luật Bảo hiểm xã hội hiện hành;

- Thời gian bị đình chỉ công tác.

* Kinh phí để thực hiện chế độ phụ cấp ưu đãi nghề đối với cán bộ, công chức của Kiểm toán nhà nước được bố trí trong dự toán ngân sách hàng năm của Kiểm toán nhà nước.

Chế độ phụ cấp ưu đãi nghề, phụ cấp thâm niên đối với Kiểm toán viên nhà nước được quy định thế nào? (Hình từ Internet)

Chế độ phụ cấp thâm niên đối với Kiểm toán viên nhà nước được quy định ra sao?

Căn cứ theo Điều 1 Thông tư liên tịch 04/2009/TTLT-BNV-BTC có quy định chế độ phụ cấp thâm niên được áp dụng cho cán bộ, công chức trong biên chế xếp lương theo các ngạch hoặc các chức danh chuyên ngành kiểm toán sau:

- Tổng kiểm toán nhà nước,

- Phó tổng kiểm toán nhà nước

- Kiểm toán viên nhà nước (Kiểm toán viên cao cấp, Kiểm toán viên chính, Kiểm toán viên, Kiểm toán viên dự bị).

* Đồng thời tại Điều 2 Thông tư liên tịch 04/2009/TTLT-BNV-BTC quy định về mức phụ cấp thâm niên nghề kiểm toán như sau:

(1) Mức % phụ cấp thâm niên nghề được tính như sau:

Cán bộ, công chức kiểm toán thuộc đối tượng được hưởng chế độ phụ cấp thâm niên theo nghề nêu trên có thời gian làm việc được tính hưởng phụ cấp đủ 5 năm (60 tháng) thì được hưởng phụ cấp thâm niên nghề bằng 5% mức lương hiện hưởng cộng phụ cấp chức vụ lãnh đạo và phụ cấp thâm niên vượt khung (nếu có); từ năm thứ sáu trở đi mỗi năm (đủ 12 tháng) được tính thêm 1%.

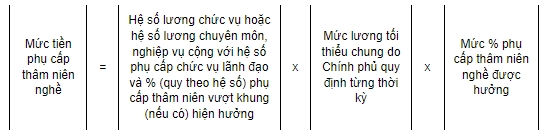

(2) Mức tiền phụ cấp thâm niên nghề hàng tháng được tính theo công thức sau:

* Về việc xác định thời gian làm việc để tính phụ cấp thâm niên nghề đối với các cán bộ, công chức hoặc các chức danh chuyên ngành kiểm toán thực hiện theo quy định tại Điều 3 Thông tư liên tịch 04/2009/TTLT-BNV-BTC, cụ thể:

(1) Thời gian làm việc được tính hưởng phụ cấp thâm niên nghề được xác định bằng tổng thời gian sau:

- Thời gian làm việc được xếp lương theo một trong các ngạch hoặc chức danh của các chuyên ngành hải quan, tòa án, kiểm sát, kiểm toán, thanh tra, thi hành án dân sự, kiểm lâm, kiểm tra Đảng (nếu có thời gian gián đoạn mà thời gian làm việc được tính hưởng phụ cấp thâm niên nghề chưa hưởng trợ cấp bảo hiểm xã hội một lần thì được cộng dồn);

- Thời gian làm việc được hưởng phụ cấp thâm niên nghề trong quân đội, công an và cơ yếu (nếu có);

- Thời gian đi nghĩa vụ quân sự theo luật định của các cán bộ, công chức kiểm toán thuộc đối tượng được hưởng chế độ phụ cấp thâm niên theo nghề mà trước khi đi nghĩa vụ quân sự đang được hưởng phụ cấp thâm niên nghề.

(2) Thời gian không được tính hưởng phụ cấp thâm niên nghề, bao gồm:

- Thời gian tập sự;

- Thời gian thực hiện chế độ công chức dự bị;

- Thời gian làm các công việc xếp lương theo các ngạch hoặc chức danh khác ngoài quy định tại Điều 1 Thông tư liên tịch 04/2009/TTLT-BNV-BTC;

- Thời gian làm việc trong quân đội, công an và cơ yếu không được tính hưởng phụ cấp thâm niên nghề;

- Thời gian nghỉ việc riêng không hưởng lương liên tục từ 01 tháng trở lên;

- Thời gian nghỉ ốm đau, thai sản vượt quá thời hạn theo quy định của pháp luật về bảo hiểm xã hội;

- Thời gian bị tạm đình chỉ công tác hoặc bị tạm giữ, tạm giam để phục vụ cho công tác điều tra, truy tố, xét xử.

Cán bộ, công chức ngành Kiểm toán nhà nước đang áp dụng bảo lương nào?

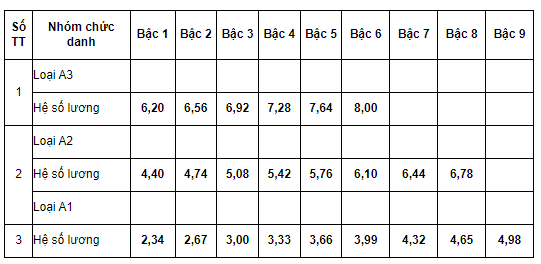

Tại Phụ lục 3 ban hành kèm theo Nghị quyết 325/2016/UBTVQH14 quy định về bảng hệ số lương của công chức Kiểm toán nhà nước như sau:

Ghi chú:

Đối tượng áp dụng bảng lương cán bộ, công chức ngành Kiểm toán nhà nước như sau:

- Loại A3 gồm: Chuyên viên cao cấp, Kiểm toán viên cao cấp và tương đương;

- Loại A2 gồm: Chuyên viên chính, Kiểm toán viên chính và tương đương;

- Loại A1 gồm: Chuyên viên, Kiểm toán viên và tương đương.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.