Biểu mẫu Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường tại cơ quan Thuế hiện nay?

- Biểu mẫu Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường tại cơ quan Thuế hiện nay như thế nào?

- Hướng dẫn thống kê số liệu về tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường tại cơ quan Thuế?

- Cơ quan Thuế các cấp phải lập báo cáo theo mẫu 03/BC Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường theo thời hạn như thế nào?

Biểu mẫu Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường tại cơ quan Thuế hiện nay như thế nào?

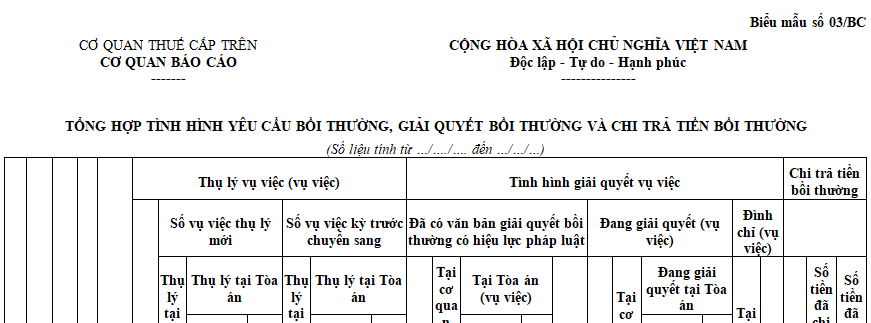

Biểu mẫu 03/BC Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường tại cơ quan Thuế căn cứ theo Mục 3 Phụ lục Danh mục mẫu, biểu mẫu văn bản Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

DANH MỤC MẪU, BIỂU MẪU VĂN BẢN

1. Biểu mẫu số 01/BC: Danh mục vụ việc giải quyết yêu cầu bồi thường

2. Biểu mẫu số 02/BC: Báo cáo Công tác bồi thường nhà nước năm...

3. Biểu mẫu số 03/BC: Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường

4. Biểu mẫu số 04/BC: Tình hình thực hiện trách nhiệm hoàn trả

5. Mẫu số 05/CTBT-TM: Biên bản chi trả tiền bồi thường

Như vậy, biểu mẫu số 03/BC: Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường tại cơ quan Thuế các cấp như sau:

Tải biểu mẫu số 03/BC: Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường tại cơ quan Thuế các cấp mới nhất tại đây: Tải về

Biểu mẫu 03/BC Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường tại cơ quan Thuế (Hình từ Internet)

Hướng dẫn thống kê số liệu về tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường tại cơ quan Thuế?

Tại Mục 3 Phụ lục Danh mục mẫu, biểu mẫu văn bản Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 quy định hướng dẫn như sau:

Hướng dẫn thống kê số liệu về tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường theo quy định của Luật TNBTCNN năm 2017

Cột số 1a: Nhập định dạng ngày, tháng, năm DD/MM/YYYY (ngày thụ lý hồ sơ yêu cầu bồi thường)

Cột số 1b: Nhập định dạng ngày, tháng, năm DD/MM/YYYY (ngày hoàn thành việc chi trả tiền bồi thường)

Cột số 1c: Nhập mã vụ việc theo mẫu: Mã CQT-năm phát sinh-số thứ tự trong năm phát sinh tương ứng (số thứ tự ở dạng 4 chữ số)

Cột số 1d: Nếu người yêu cầu bồi thường là cá nhân người bị thiệt hại thì ghi họ tên của người bị thiệt hại hoặc người đại diện theo ủy quyền của người bị thiệt hại;

Đối với trường hợp người bị thiệt hại chết thì ghi họ tên người thừa kế của người bị thiệt hại;

Đối với trường hợp người bị thiệt hại là người chưa thành niên, người mất năng lực hành vi dân sự, người hạn chế năng lực hành vi dân sự, người có khó khăn trong nhận thức làm chủ hành vi thì ghi họ tên, địa chỉ của người đại diện theo pháp luật của cá nhân đó;

Nếu người yêu cầu bồi thường là tổ chức thì ghi tên tổ chức và ghi họ, tên của người đại diện theo pháp luật của tổ chức đó.

1. Thụ lý vụ việc

Cột số 2: Tổng số vụ việc đã được các cơ quan giải quyết bồi thường thống kê, bao gồm số vụ việc thụ lý mới và số vụ việc thụ lý từ kỳ trước chuyển sang (đang trong quá trình giải quyết).

Cột số 2 = Cột số 3+4+5+6+7+8-9+10

1.1. Số vụ việc thụ lý mới

Cột số 3: Thụ lý tại cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại, trong trường hợp người yêu cầu bồi thường nộp hồ sơ yêu cầu cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại giải quyết bồi thường theo quy định tại Điều 41 Luật TNBTCNN năm 2017.

Cột số 4,5,6: Thụ lý tại Tòa án giải quyết vụ án dân sự về bồi thường nhà nước, trong trường hợp người yêu cầu bồi thường khởi kiện yêu cầu Tòa án giải quyết bồi thường, cụ thể:

Cột số 4: Theo quy định tại điểm a khoản 1 Điều 52 Luật TNBTCNN năm 2017: Sau khi có văn bản làm căn cứ yêu cầu bồi thường, người yêu cầu bồi thường khởi kiện yêu cầu Tòa án giải quyết bồi thường mà chưa yêu cầu cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại giải quyết bồi thường.

Cột số 5: Theo quy định tại điểm b khoản 1 Điều 52 và khoản 2 Điều 52 Luật TNBTCNN năm 2017: Người yêu cầu bồi thường rút yêu cầu bồi thường trước thời điểm cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại tiến hành xác minh thiệt hại và tiếp tục khởi kiện yêu cầu Tòa án giải quyết bồi thường (điểm b khoản 1 Điều 52) và trường hợp người yêu cầu bồi thường đã yêu cầu cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại giải quyết bồi thường nhưng trong thời hạn 15 ngày kể từ ngày nhận được quyết định giải quyết bồi thường mà không đồng ý với quyết định đó hoặc kể từ ngày có biên bản kết quả thương lượng thành mà cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại không ra quyết định giải quyết bồi thường hoặc kể từ ngày có biên bản kết quả thương lượng không thành (khoản 2 Điều 52).

Cột số 6: Theo quy định lại Điều 55 Luật TNBTCNN năm 2017: Tòa án giải quyết vụ án hình sự, Tòa án giải quyết vụ án hành chính có nội dung yêu cầu bồi thường, trong trường hợp người yêu cầu bồi thường kết hợp yêu cầu bồi thường trong quá trình khởi kiện vụ án hình sự, vụ án hành chính.

1.2. Số vụ việc từ kỳ trước chuyển sang

Cột số 7,8,9,10: Những vụ việc đã được thụ lý từ kỳ báo cáo trước mà chưa có văn bản giải quyết bồi thường có hiệu lực pháp luật của cơ quan trực tiếp quản lý người thi hành công vụ hoặc tòa án giải quyết theo thủ tục tố tụng và những vụ việc đã có văn bản giải quyết bồi thường nhưng chưa chi trả tiền bồi thường.

2. Tình hình giải quyết vụ việc

2.1. Số vụ việc đã có văn bản giải quyết bồi thường có hiệu lực pháp luật

Cột số 11 = Cột số 12 + 13 + 14 + 15.

Cột số 12: Số vụ việc thụ lý tại cột số 3, 7 đã có văn bản giải quyết bồi thường có hiệu lực pháp luật.

Cột số 13 và 14: Số vụ việc thụ lý lại cột số 4,5,8,9 đã có văn bản giải quyết bồi thường có hiệu lực pháp luật.

Cột số 15: Số vụ việc thụ lý tại cột số 6,10 đã có văn bản giải quyết bồi thường có hiệu lực pháp luật

2.2. Số tiền bồi thường

Cột số 16: Thống kê số tiền bồi thường theo văn bản giải quyết bồi thường (quyết định có hiệu lực của cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại hoặc quyết định, bản án có hiệu lực của Tòa án).

23. Số vụ việc đang giải quyết bồi thường

Cột số 17 = Cột số 18+19+20+21.

Cột số 18: Số vụ việc thụ lý tại cột số 3,7 đang giải quyết bồi thường (bao gồm cả những vụ việc cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại hoãn, tạm đình chỉ giải quyết).

Cột số 19 và 20: Số vụ việc thụ lý tại cột số 4,5, 8,9 đang giải quyết bồi thường.

Cột số 21: Số vụ việc thụ lý tại cột số 6, 10 đang giải quyết bồi thường.

3. Số vụ việc đình chỉ giải quyết bồi thường

Cột số 22: Số vụ việc đã bị đình chỉ tại cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại.

Cột số 23: Số vụ việc đã bị đình chỉ theo thủ tục tố tụng tại Tòa án.

4. Chi trả tiền bồi thường

Cột số 24: Số vụ việc đã được chi trả cho người bị thiệt hại theo quyết định giải quyết bồi thường có hiệu lực pháp luật của cơ quan trực tiếp quản lý người thi hành công vụ hoặc bản án, quyết định có hiệu lực của Tòa án.

Cột số 25: Số tiền đã chi trả theo quyết định giải quyết bồi thường có hiệu lực pháp luật của cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại.

Cột số 26: Số tiền đã chi trả theo bản án, quyết định có hiệu lực của Tòa án.

Cơ quan Thuế các cấp phải lập báo cáo theo mẫu 03/BC Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường theo thời hạn như thế nào?

Cơ quan Thuế các cấp phải lập báo cáo theo mẫu 03/BC Tổng hợp tình hình yêu cầu bồi thường, giải quyết bồi thường và chi trả tiền bồi thường theo thời hạn theo quy định tại khoản 1 Điều 27 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Chế độ báo cáo

1. Thời kỳ báo cáo

a) Định kỳ 10 tháng và hàng năm, cơ quan Thuế các cấp phải tổng hợp, lập báo cáo công tác bồi thường nhà nước theo mẫu số 01/BC, 02/BC, 03/BC và 04/BC ban hành kèm theo Quy chế này hoặc kết xuất báo cáo theo các mẫu BM01, BM02 và BM03 trên kho cơ sở dữ liệu tập trung ngành thuế (DW) về bồi thường nhà nước kèm báo cáo theo mẫu số 02/BC ban hành kèm theo Quy chế này và gửi cơ quan Thuế cấp trên trực tiếp, theo thời hạn sau:

- Báo cáo 10 tháng (số liệu báo cáo từ 01/01-31/10): Chi cục Thuế gửi Cục Thuế trước ngày 05/11; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/11;

- Báo cáo năm (số liệu báo cáo từ 01/01-31/12): Chi cục Thuế gửi Cục Thuế trước ngày 05/01; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/01 năm sau.

b) Đối với báo cáo đột xuất, thực hiện theo yêu cầu cụ thể của Tổng cục Thuế.

...

Theo quy định trên, định kỳ 10 tháng và hàng năm, cơ quan Thuế các cấp phải tổng hợp, lập báo cáo công tác bồi thường nhà nước theo mẫu số 03/BC ban hành kèm theo Quy chế này hoặc kết xuất báo cáo theo các mẫu BM01, BM02 và BM03 trên kho cơ sở dữ liệu tập trung ngành thuế (DW) về bồi thường nhà nước kèm báo cáo theo mẫu số 02/BC ban hành kèm theo Quy chế này và gửi cơ quan Thuế cấp trên trực tiếp, theo thời hạn sau:

- Báo cáo 10 tháng (số liệu báo cáo từ 01/01-31/10): Chi cục Thuế gửi Cục Thuế trước ngày 05/11; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/11;

- Báo cáo năm (số liệu báo cáo từ 01/01-31/12): Chi cục Thuế gửi Cục Thuế trước ngày 05/01; Cục Thuế gửi Tổng cục Thuế (Vụ Pháp chế) trước ngày 10/01 năm sau.

Đối với báo cáo đột xuất, thực hiện theo yêu cầu cụ thể của Tổng cục Thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.