Biểu mẫu Danh mục vụ việc giải quyết yêu cầu bồi thường tại cơ quan Thuế mới nhất hiện nay? Hướng dẫn cách điền danh mục?

Biểu mẫu Danh mục vụ việc giải quyết yêu cầu bồi thường tại cơ quan Thuế mới nhất hiện nay?

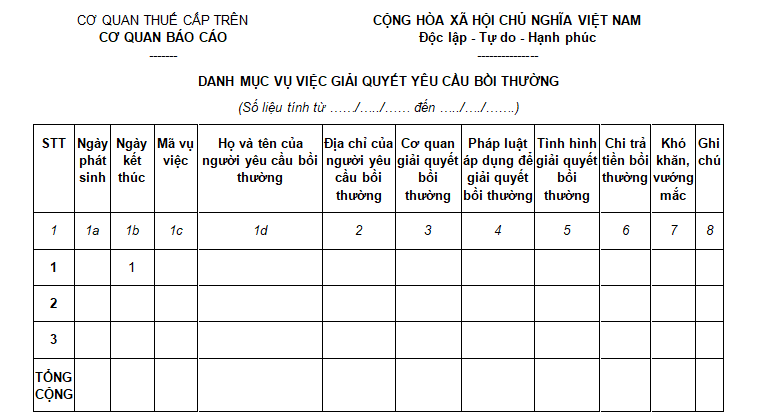

Biểu mẫu Danh mục vụ việc giải quyết yêu cầu bồi thường tại cơ quan Thuế căn cứ theo Mục 1 Biểu mẫu số 01/BC Phụ lục Danh mục mẫu, biểu mẫu văn bản Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Tải Biểu mẫu Danh mục vụ việc giải quyết yêu cầu bồi thường tại cơ quan Thuế mới nhất tại đây: Tải về

Danh mục vụ việc giải quyết yêu cầu bồi thường tại cơ quan Thuế (Hình từ Internet)

Hướng dẫn điền danh mục vụ việc giải quyết yêu cầu bồi thường cơ quan Thuế?

Hướng dẫn điền danh mục vụ việc giải quyết yêu cầu bồi thường cơ quan Thuế theo Mục 1 Biểu mẫu số 01/BC Phụ lục Danh mục mẫu, biểu mẫu văn bản Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Cột số 1a: Nhập định dạng ngày, tháng, năm DD/MM/YYYY (ngày thụ lý hồ sơ yêu cầu bồi thường)

Cột số 1b: Nhập định dạng ngày, tháng, năm DD/MM/YYYY (ngày hoàn thành việc chi trả tiền bồi thường)

Cột số 1c: Nhập mã vụ việc theo mẫu: Mã CQT-năm phát sinh-số thứ tự trong năm phát sinh tương ứng (số thứ tự ở dạng 4 chữ số)

Cột số 1d: Nếu người yêu cầu bồi thường là cá nhân người bị thiệt hại thì ghi họ tên của người bị thiệt hại hoặc người đại diện theo ủy quyền của người bị thiệt hại; đối với trường hợp người bị thiệt hại chết thì ghi họ tên người thừa kế của người bị thiệt hại; đối với trường hợp người bị thiệt hại là người chưa thành niên, người mất năng lực hành vi dân sự, người hạn chế năng lực hành vi dân sự, người có khó khăn trong nhận thức làm chủ hành vi thì ghi họ tên, địa chỉ của người đại diện theo pháp luật của cá nhân đó; nếu người yêu cầu bồi thường là tổ chức thì ghi tên tổ chức và ghi họ, tên của người đại diện theo pháp luật của tổ chức đó.

Cột số 2: Nếu người yêu cầu bồi thường là cá nhân thì ghi đầy đủ địa chỉ nơi cư trú tại thời điểm nộp văn bản yêu cầu bồi thường; nếu người yêu cầu bồi thường là cơ quan, tổ chức thì ghi địa chỉ trụ sở chính của cơ quan, tổ chức đó tại thời điểm nộp văn bản yêu cầu bồi thường.

Cột số 3: Tên cơ quan giải quyết bồi thường là cơ quan trực tiếp quản lý người thi hành công vụ gây thiệt hại hay Tòa án giải quyết bồi thường theo thủ tục tố tụng dân sự, tố tụng hình sự hoặc tố tụng hành chính.

Cột số 4: Vụ việc được giải quyết theo quy định của Luật Trách nhiệm bồi thường của Nhà nước năm 2017 hoặc Luật Trách nhiệm bồi thường của Nhà nước năm 2009.

Cột số 5: Thông tin về tình hình giải quyết yêu cầu bồi thường (các nội dung cần nêu gồm: ngày tháng năm có văn bản yêu cầu bồi thường, thụ lý, tạm ứng kinh phí, xác minh, thương lượng, giải quyết bồi thường, v.v.).

Cột số 6: Thông tin vụ việc đã được chi trả tiền bồi thường theo quyết định giải quyết bồi thường có hiệu lực pháp luật của cơ quan trực tiếp quản lý người thi hành công vụ hoặc đã được chi trả theo bản án, quyết định có hiệu lực của Tòa án hoặc vụ việc chưa được chi trả (nêu rõ lý do chưa chi trả).

Cột số 7: Những khó khăn, vướng mắc trong quá trình giải quyết yêu cầu bồi thường, chi trả tiền bồi thường.

Cột số 8: Nhập các nội dung cần lưu ý của vụ việc yêu cầu bồi thường.

Vụ việc giải quyết yêu cầu bồi thường có nhiều tình tiết phức tạp thì thời hạn thương lượng tối đa bao nhiêu ngày?

Vụ việc giải quyết yêu cầu bồi thường có nhiều tình tiết phức tạp thì thời hạn thương lượng tối đa bao nhiêu ngày thì theo quy định tại khoản 1 Điều 13 Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Thương lượng việc bồi thường

1. Trong thời hạn 02 ngày làm việc kể từ ngày hoàn thành báo cáo xác minh thiệt hại, cơ quan Thuế giải quyết bồi thường phải tiến hành thương lượng việc bồi thường. Trong thời hạn 10 ngày kể từ ngày tiến hành thương lượng, việc thương lượng phải được hoàn thành. Trường hợp vụ việc giải quyết yêu cầu bồi thường có nhiều tình tiết phức tạp thì thời hạn thương lượng tối đa là 15 ngày.

Thời hạn thương lượng có thể được kéo dài theo thỏa thuận giữa người yêu cầu bồi thường và người giải quyết bồi thường nhưng tối đa là 10 ngày kể từ ngày hết thời hạn quy định tại khoản này.

2. Nguyên tắc thương lượng, thành phần tham gia thương lượng, nội dung thương lượng, các bước thương lượng được thực hiện theo quy định tại khoản 2, khoản 3, khoản 5 và khoản 6 Điều 46 Luật TNBTCNN và Điều 21 Nghị định số 68/2018/NĐ-CP.

3. Việc thương lượng được thực hiện tại một trong các địa điểm sau đây:

a) Trụ sở cơ quan Thuế giải quyết bồi thường đối với trường hợp người yêu cầu bồi thường đồng ý;

b) Trụ sở Ủy ban nhân dân cấp xã nơi người yêu cầu bồi thường cư trú đối với cá nhân hoặc trụ sở Ủy ban nhân dân cấp xã nơi đặt trụ sở đối với tổ chức.

c) Địa điểm khác do các bên thỏa thuận.

...

Theo quy định trên, trong thời hạn 02 ngày làm việc kể từ ngày hoàn thành báo cáo xác minh thiệt hại, cơ quan Thuế giải quyết bồi thường phải tiến hành thương lượng việc bồi thường.

Trong thời hạn 10 ngày kể từ ngày tiến hành thương lượng, việc thương lượng phải được hoàn thành.

Trường hợp vụ việc giải quyết yêu cầu bồi thường có nhiều tình tiết phức tạp thì thời hạn thương lượng tối đa là 15 ngày.

Thời hạn thương lượng có thể được kéo dài theo thỏa thuận giữa người yêu cầu bồi thường và người giải quyết bồi thường nhưng tối đa là 10 ngày kể từ ngày hết thời hạn quy định tại khoản này.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.