Báo cáo bổ sung thông tin tài chính phải được lập theo biểu mẫu nào? Trong báo cáo phải thể hiện được những nội dung gì?

Báo cáo bổ sung thông tin tài chính phải được lập theo biểu mẫu nào?

Biểu mẫu báo cáo bổ sung thông tin tài chính được quy định tại Điều 22 Thông tư 99/2018/TT-BTC như sau:

Biểu mẫu báo cáo bổ sung thông tin tài chính

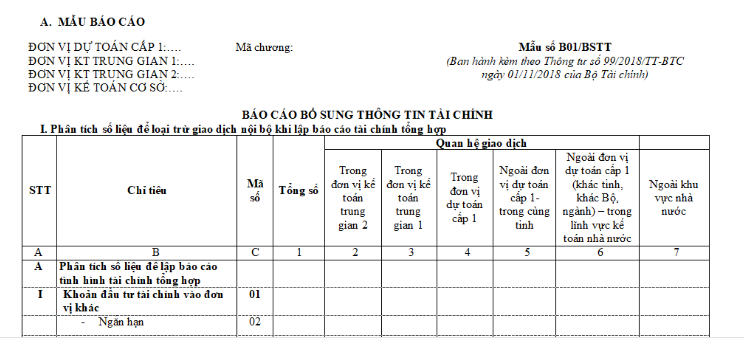

Biểu mẫu và phương pháp lập Báo cáo bổ sung thông tin tài chính quy định tại Phụ lục số 03 ”Báo cáo bổ sung thông tin tài chính” ban hành kèm theo Thông tư này.

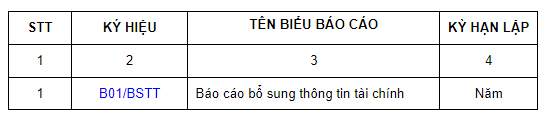

Theo quy định vừa nêu trên thì Báo cáo bổ sung thông tin tài chính hiện nay đang được lập theo biểu mẫu B01/BSTT.

Biểu mẫu báo cáo bổ sung thông tin tài chính được quy định tại Phụ lục số 03 ban hành kèm theo Thông tư 99/2018/TT-BTC TẢI VỀ.

Báo cáo bổ sung thông tin tài chính phải được lập theo biểu mẫu nào? Trong báo cáo phải thể hiện được những nội dung gì? (Hình từ Internet)

Báo cáo bổ sung thông tin tài chính được lập dựa trên những cơ sở nào?

Căn cứ khoản 1 Mục B Phụ lục số 03 ban hành kèm theo Thông tư 99/2018/TT-BTC TẢI VỀ thì việc lập Báo cáo bổ sung thông tin tài chính được dựa trên những cơ sở sau:

(1) Cơ sở lập báo cáo đối với đơn vị kế toán cơ sở

- Số liệu trên sổ kế toán tổng hợp và sổ chi tiết các tài khoản có liên quan.

- Báo cáo tài chính trong năm.

(2) Cơ sở lập báo cáo đối với đơn vị kế toán cấp trên

- Bảng tổng hợp số liệu bổ sung thông tin tài chính.

- Báo cáo tài chính tổng hợp trong năm.

Báo cáo bổ sung thông tin tài chính phải bao gồm những nội dung nào?

Căn cứ tiết 2.1.1 điểm 2.1 khoản 2 Mục B Phụ lục số 03 ban hành kèm theo Thông tư 99/2018/TT-BTC TẢI VỀ thì nội dung trong Báo cáo bổ sung thông tin tài chính bao gồm những nội dung sau:

(1) Đơn vị kế toán cơ sở:

Lập báo cáo theo mẫu quy định, đảm bảo phân tích số liệu đầy đủ cho các đơn vị cấp trên tổng hợp báo cáo tài chính.

Biểu mẫu tại Thông tư này quy định cho đơn vị dự toán cấp 1 có 2 cấp đơn vị trung gian lập báo cáo tài chính tổng hợp (gồm có 2 cột đơn vị kế toán trung gian).

Trường hợp đơn vị dự toán cấp 1 chỉ giao cho 1 cấp đơn vị trung gian lập báo cáo tài chính tổng hợp thì báo cáo gồm có 1 cột đơn vị kế toán trung gian, ... số lượng cột đơn vị kế toán trung gian phụ thuộc vào số lượng cấp đơn vị kế toán trung gian mà đơn vị dự toán cấp 1 giao nhiệm vụ lập báo cáo tài chính tổng hợp, cột nào không có số liệu phát sinh thì để trống.

(2) Đơn vị kế toán trung gian 2:

Lập báo cáo tổng hợp từ các báo cáo bổ sung thông tin tài chính của đơn vị kế toán cấp dưới thuộc phạm vi lập báo cáo tài chính tổng hợp.

Số liệu tại cột 2 “trong đơn vị kế toán trung gian 2” phải được đối chiếu và loại trừ hết giao dịch nội bộ khi đơn vị kế toán trung gian 2 lập báo cáo tài chính tổng hợp.

Báo cáo bổ sung thông tin tài chính do đơn vị kế toán trung gian 2 lập gửi đơn vị kế toán trung gian 1 không bao gồm cột 2 “trong đơn vị kế toán trung gian 2”, các cột còn lại lập theo mẫu quy định cột nào không có số liệu phát sinh thì để trống.

(3) Đơn vị kế toán trung gian 1:

Lập báo cáo tổng hợp từ các báo cáo bổ sung thông tin tài chính của đơn vị kế toán cấp dưới thuộc phạm vi lập báo cáo tài chính tổng hợp.

Số liệu tổng hợp tại cột 3 “trong đơn vị kế toán trung gian 1” phải được đối chiếu và loại trừ hết giao dịch nội bộ khi đơn vị kế toán trung gian 1 lập báo cáo tài chính tổng hợp.

Báo cáo bổ sung thông tin tài chính do đơn vị kế toán trung gian 1 lập gửi đơn vị dự toán cấp 1 không bao gồm cột 2 “trong đơn vị kế toán trung gian 2” và cột 3 “trong đơn vị kế toán trung gian 1”, các cột còn lại lập theo mẫu quy định cột nào không có số liệu phát sinh thì để trống.

(4) Đơn vị dự toán cấp 1:

Đơn vị dự toán cấp 1 thuộc địa phương lập báo cáo theo mẫu quy định và chỉ bao gồm các cột số liệu: Cột 5- “ngoài đơn vị dự toán cấp 1- trong cùng tỉnh”, cột 6-“Ngoài đơn vị dự toán cấp 1 (khác tỉnh, khác Bộ, ngành) - trong lĩnh vực kế toán nhà nước” và cột 7- “Ngoài khu vực nhà nước” (bỏ cột 2, cột 3, cột 4).

Đơn vị dự toán cấp 1 thuộc trung ương lập báo cáo theo mẫu quy định và chỉ bao gồm các cột số liệu: Cột 6 “Ngoài đơn vị dự toán cấp 1 (khác tỉnh, khác Bộ, ngành) - trong lĩnh vực kế toán nhà nước” và cột 7- “Ngoài khu vực nhà nước” (bỏ cột 2, cột 3, cột 4, cột 5).

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.