Ai được thuê nhà ở công vụ? Tiền thuê nhà ở công vụ được tính như thế nào? Thanh toán tiền thuê cho ai?

Nhà ở công vụ dành cho ai thuê?

>> Mới nhất Tải Luật Nhà ở 2023 và các văn bản hướng dẫn thi hành

Căn cứ khoản 1 Điều 32 Luật Nhà ở 2014 quy định về đối tượng được thuê nhà ở công vụ như sau:

- Cán bộ lãnh đạo của Đảng, Nhà nước thuộc diện ở nhà công vụ trong thời gian đảm nhận chức vụ;

- Cán bộ, công chức thuộc các cơ quan của Đảng, Nhà nước, tổ chức chính trị - xã hội không thuộc diện quy định tại điểm a khoản này được điều động, luân chuyển đến công tác tại cơ quan trung ương giữ chức vụ từ cấp Thứ trưởng và tương đương trở lên; được điều động, luân chuyển đến công tác tại địa phương giữ chức vụ từ Chủ tịch Ủy ban nhân dân cấp huyện, Giám đốc Sở và tương đương trở lên;

- Cán bộ, công chức thuộc các cơ quan của Đảng, Nhà nước, tổ chức chính trị - xã hội không thuộc diện quy định tại điểm b khoản này được điều động, luân chuyển đến công tác tại xã vùng sâu, vùng xa, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, khu vực biên giới, hải đảo;

- Sĩ quan, quân nhân chuyên nghiệp thuộc lực lượng vũ trang nhân dân được điều động, luân chuyển theo yêu cầu quốc phòng, an ninh, trừ đối tượng mà pháp luật quy định phải ở trong doanh trại của lực lượng vũ trang;

- Giáo viên đến công tác tại khu vực nông thôn, xã vùng sâu, vùng xa, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, khu vực biên giới, hải đảo;

- Bác sĩ, nhân viên y tế đến công tác tại khu vực nông thôn, xã vùng sâu, vùng xa, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, khu vực biên giới, hải đảo;

- Nhà khoa học được giao chủ trì nhiệm vụ khoa học và công nghệ cấp quốc gia đặc biệt quan trọng theo quy định của Luật khoa học và công nghệ.

Tải về mẫu hợp đồng thuê nhà ở công vụ mới nhất 2023: Tại Đây

Ai được thuê nhà ở công vụ? Tiền thuê nhà ở công vụ được tính như thế nào?

Tiền thuê nhà ở công vụ được tính như thế nào?

Căn Điều 11 Thông tư 09/2015/TT-BXD giá cho thuê nhà ở công vụ được xác định như sau:

- Đầu tiên, về nguyên tắc xác định giá cho thuê nhà ở công vụ:

+ Tính đủ các chi phí cần thiết để thực hiện quản lý vận hành, bảo trì và quản lý cho thuê trong quá trình sử dụng nhà ở (không tính chi phí khấu hao vốn đầu tư xây dựng, không tính chi phí mua nhà ở thương mại làm nhà ở công vụ);

+ Không tính tiền sử dụng đất;

+ Giá cho thuê nhà ở công vụ được xem xét, điều chỉnh khi Nhà nước có thay đổi về khung giá hoặc giá cho thuê nhà ở công vụ. Trường hợp chi phí quản lý vận hành (giá dịch vụ quản lý vận hành) do Ủy ban nhân dân cấp tỉnh ban hành có thay đổi thì giá cho thuê nhà ở cũng được điều chỉnh tương ứng;

+ Đối với tiền sử dụng các dịch vụ như cung cấp điện, nước, điện thoại, internet, trông giữ xe các loại và các dịch vụ khác do người thuê trực tiếp chi trả cho đơn vị cung cấp dịch vụ theo hợp đồng hai bên ký kết. Trường hợp đơn vị quản lý vận hành nhà ở công vụ ký hợp đồng với đơn vị cung cấp dịch vụ thì người thuê có trách nhiệm nộp tiền sử dụng dịch vụ cho đơn vị quản lý vận hành để trả cho đơn vị cung cấp dịch vụ đó.

- Thứ hai, các chi phí cấu thành giá cho thuê nhà ở công vụ bao gồm chi phí quản lý vận hành, chi phí bảo trì và chi phí quản lý cho thuê nhà ở công vụ và được xác định cụ thể như sau:

+ Chi phí quản lý vận hành bao gồm:

++ Chi phí tiền lương và các khoản phụ cấp lương, chi phí bảo hiểm xã hội, bảo hiểm y tế và các khoản trích nộp khác từ quỹ lương cho bộ máy thuộc đơn vị quản lý vận hành nhà ở công vụ; chi phí tiền lương được xác định trên cơ sở định biên cán bộ, công nhân viên và mức lương, phụ cấp lương, các khoản trích nộp khác từ quỹ lương theo quy định hiện hành của Nhà nước;

++ Chi phí cho các dịch vụ trong khu nhà ở công vụ như: bảo vệ, vệ sinh, thu gom rác thải, chăm sóc vườn hoa, cây cảnh, diệt côn trùng và các dịch vụ khác (nếu có) được xác định trên cơ sở khối lượng công việc cần thực hiện và mức giao khoán thỏa thuận trong hợp đồng dịch vụ;

++ Chi phí văn phòng phẩm, bàn ghế văn phòng làm việc, dụng cụ, vật rẻ tiền mau hỏng của đơn vị quản lý vận hành;

++ Chi phí điện, nước sinh hoạt cho bộ máy văn phòng làm việc của đơn vị quản lý vận hành; điện chiếu sáng công cộng và các phụ tải tiêu thụ điện khác trong khu nhà ở.

+ Chi phí bảo trì là toàn bộ chi phí cho việc duy tu, bảo dưỡng thường xuyên, sửa chữa định kỳ và sửa chữa đột xuất nhằm duy trì chất lượng của nhà ở công vụ; chi phí cho công tác bảo trì công trình do chủ đầu tư, cơ quan quản lý nhà ở công vụ xác định trên cơ sở quy trình bảo trì công trình xây dựng của nhà thầu thiết kế, nhà thầu cung cấp thiết bị.

+ Chi phí quản lý cho thuê bao gồm: chi phí quản lý gián tiếp cho cơ quan quản lý nhà ở công vụ và chi phí trực tiếp cho đơn vị quản lý vận hành nhà ở công vụ theo hướng dẫn của Bộ Tài chính.

- Thứ ba, công thức tính giá cho thuê nhà ở công vụ được xác định như sau:

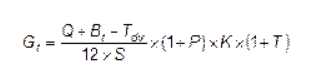

+ Đối với trường hợp nhà ở công vụ đang sử dụng

Công thức xác định giá cho thuê nhà ở công vụ

Trong đó:

- Gt là giá cho thuê 1m2 sử dụng căn hộ trong 1 tháng (đồng/m2/tháng).

- Q là tổng chi phí quản lý vận hành, quản lý cho thuê hàng năm của khu nhà ở công vụ (đồng/năm).

- Bt là chi phí bảo trì nhà chung cư bình quân năm (đồng/năm).

- Tdv là các khoản thu từ kinh doanh các dịch vụ khu nhà ở công vụ trong năm như: Dịch vụ trông giữ xe, dịch vụ căng tin, quảng cáo và các khoản thu dịch vụ khác theo quy định của pháp luật (đồng/năm).

- S là tổng diện tích sử dụng các căn hộ của khu nhà ở công vụ (m2).

- P là lợi nhuận định mức hợp lý (đơn vị tính %).

- K là hệ số giảm giá do đơn vị quản lý vận hành hỗ trợ giảm giá cho thuê nhà ở công vụ (nếu có).

- T là thuế suất thuế giá trị gia tăng theo quy định của Nhà nước.

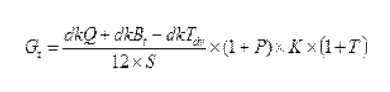

+ Đối với trường hợp nhà ở công vụ được đầu tư xây dựng mới

Công thức xác định giá cho thuê nhà ở công vụ

Trong đó:

- Gt là giá cho thuê 1m2 sử dụng căn hộ trong 1 tháng (đồng/m2/tháng).

- dkQ là dự kiến tổng chi phí quản lý vận hành, quản lý cho thuê hàng năm của khu nhà ở công vụ (đồng/năm).

- dkTdv là dự kiến các khoản thu từ kinh doanh các dịch vụ khu nhà ở công vụ trong năm như: Dịch vụ trông xe, dịch vụ căng tin, quảng cáo và các khoản thu dịch vụ khác (nếu có) theo quy định của pháp luật (đồng/năm).

- S là tổng diện tích sử dụng các căn hộ của khu nhà ở công vụ (m2).

- P, T, K được quy định cụ thể như Điểm a Khoản này.

- dkBt là dự kiến chi phí bảo trì nhà chung cư và bảo trì trang bị nội thất gắn với nhà ở công vụ (nếu có) bình quân năm (đồng/năm).

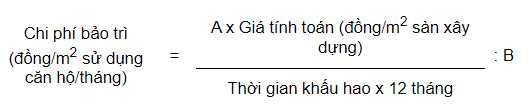

Trong đó:

+ A là tỷ lệ (%) kinh phí bảo trì của cả phần sử dụng chung và phần sử dụng riêng trong nhà ở công vụ được quy đổi từ mức 2% kinh phí bảo trì phần sử dụng chung theo tỷ lệ thực tế của phần sử dụng chung và phần sử dụng riêng trong dự án nhà công vụ.

+ Giá tính toán là mức vốn đầu tư xây dựng thực tế của 1m2 sàn nhà ở công vụ, trường hợp không xác định được thì lấy theo suất đầu tư công trình nhà ở cùng loại do Bộ Xây dựng công bố có hiệu lực tại thời điểm kết thúc việc đầu tư xây dựng nhà ở công vụ đó và vốn đầu tư trang bị nội thất cơ bản.

+ B là tỷ lệ (%) của phần diện tích sử dụng riêng so với tổng diện tích sàn nhà ở công vụ theo dự án nhà ở công vụ cụ thể.

+ Thời gian khấu hao vốn đầu tư xây dựng nhà ở công vụ được tính tương ứng với cấp công trình, loại nhà theo Thông tư số 162/2014/TT-BTC ngày 06/11/2014 của Bộ trưởng Bộ Tài chính.

Thanh toán tiền thuê nhà ở công vụ cho ai?

Căn cứ Điều 12 Thông tư 09/2015/TT-BXD quy định về thanh toán tiền thuê nhà ở công vụ như sau:

- Người thuê nhà ở công vụ ký kết hợp đồng thuê nhà với đơn vị quản lý vận hành và trực tiếp thanh toán tiền thuê nhà ở công vụ theo đúng số tiền và thời hạn đã ghi trong Hợp đồng thuê nhà ở công vụ.

- Trường hợp người thuê nhà ở công vụ không trả tiền thuê trong 03 tháng liên tục thì cơ quan, tổ chức đang trực tiếp quản lý người thuê nhà ở công vụ khấu trừ tiền lương của người thuê nhà ở công vụ để thanh toán tiền thuê nhà cho đơn vị quản lý vận hành nhà ở công vụ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.