Tiền lương về tay người lao động bị trừ đi các khoản tiền nào?

Pháp luật quy định như thế nào về tiền lương của người lao động?

Theo quy định tại Điều 90 Bộ luật Lao động 2019 về tiền lương như sau:

Tiền lương

1. Tiền lương là số tiền mà người sử dụng lao động trả cho người lao động theo thỏa thuận để thực hiện công việc, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác.

2. Mức lương theo công việc hoặc chức danh không được thấp hơn mức lương tối thiểu.

3. Người sử dụng lao động phải bảo đảm trả lương bình đẳng, không phân biệt giới tính đối với người lao động làm công việc có giá trị như nhau.

Như vậy, tiền lương mà công ty trả cho người lao động là số tiền mà hai bên đã thoả thuận với nhau bao gồm mức lương theo công việc, chức danh, phụ cấp và các khoản bổ sung khác.

Và theo pháp luật hiện hành có các khoản tiền chính yếu mà công ty sẽ trừ khi trả lương cho người lao động như: các khoản tiền bảo hiểm, tiền đoàn phí, tiền thuế thu nhập cá nhân.

Các khoản tiền trừ khi lương về tay người lao động (Hình từ Internet)

Tiền lương về tay người lao động bị trừ các khoản tiền bảo hiểm?

Hằng tháng, người lao động sẽ phải khấu trừ một số khoản bảo hiểm khi nhận lương, cụ thể:

- Bảo hiểm xã hội bắt buộc:

Theo quy định tại khoản 1 Điều 85 Luật Bảo hiểm xã hội 2014 như sau:

Mức đóng và phương thức đóng của người lao động tham gia bảo hiểm xã hội bắt buộc

1. Người lao động quy định tại các điểm a, b, c, d, đ và h khoản 1 Điều 2 của Luật này, hằng tháng đóng bằng 8% mức tiền lương tháng vào quỹ hưu trí và tử tuất.

Người lao động quy định điểm i khoản 1 Điều 2 của Luật này, hằng tháng đóng bằng 8% mức lương cơ sở vào quỹ hưu trí và tử tuất.

...

Đồng thời, khoản 1 Điều 5 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 có quy định:

Mức đóng và trách nhiệm đóng theo quy định tại Điều 85, Điều 86 Luật BHXH và các văn bản hướng dẫn thi hành, cụ thể như sau:

1. Mức đóng và trách nhiệm đóng của người lao động

1.1. Người lao động quy định tại Điểm 1.1, 1.2, 1.3, 1.4, 1.5, và Tiết b Điểm 1.7 Khoản 1 Điều 4, hằng tháng đóng bằng 8% mức tiền lương tháng vào quỹ hưu trí và tử tuất.

Như vậy, người lao động sẽ bị trừ 8% mức tiền lương tháng vào quỹ hưu trí và tử tuất.

- Bảo hiểm thất nghiệp:

Theo quy định tại điểm a khoản 1 Điều 57 Luật Việc làm 2013 như sau:

Mức đóng, nguồn hình thành và sử dụng Quỹ bảo hiểm thất nghiệp

1. Mức đóng và trách nhiệm đóng bảo hiểm thất nghiệp được quy định như sau:

a) Người lao động đóng bằng 1% tiền lương tháng;

b) Người sử dụng lao động đóng bằng 1% quỹ tiền lương tháng của những người lao động đang tham gia bảo hiểm thất nghiệp;

c) Nhà nước hỗ trợ tối đa 1% quỹ tiền lương tháng đóng bảo hiểm thất nghiệp của những người lao động đang tham gia bảo hiểm thất nghiệp và do ngân sách trung ương bảo đảm.

Như vậy, hàng tháng người lao động phải đóng bảo hiểm thất nghiệp bằng 1% tiền lương tháng đóng BHXH vào Quỹ BHTN.

- Bảo hiểm y tế:

Theo quy định tại Điểm a Khoản 1 Điều 7 Nghị định 146/2018/NĐ-CP như sau:

Mức đóng và trách nhiệm đóng bảo hiểm y tế

1. Mức đóng bảo hiểm y tế hằng tháng của các đối tượng được quy định như sau:

a) Bằng 4,5% tiền lương tháng của người lao động đối với đối tượng quy định tại khoản 1 Điều 1 Nghị định này.

- Người lao động trong thời gian nghỉ việc hưởng chế độ ốm đau từ 14 ngày trở lên trong tháng theo quy định của pháp luật về bảo hiểm xã hội thì không phải đóng bảo hiểm y tế nhưng vẫn được hưởng quyền lợi bảo hiểm y tế;

- Người lao động trong thời gian bị tạm giam, tạm giữ hoặc tạm đình chỉ công tác để điều tra, xem xét kết luận có vi phạm hay không vi phạm pháp luật thì mức đóng hằng tháng bằng 4,5% của 50% mức tiền lương tháng của người lao động. Trường hợp cơ quan có thẩm quyền kết luận là không vi phạm pháp luật, người lao động phải truy đóng bảo hiểm y tế trên số tiền lương được truy lĩnh;

Như vậy, hàng tháng, người lao động sẽ đóng 1,5% tiền lương tháng đóng BHXH vào Quỹ Bảo hiểm y tế.

Từ các quy định trên, hàng tháng tiền lương của lương lao động sẽ bị khấu trừ 10,5% cho các khoản tiền bảo hiểm.

Tiền lương về tay người lao động bị trừ đoàn phí?

Theo quy định tại Điều 23 Quy định ban hành kèm theo Quyết định 1908/QĐ-TLĐ năm 2016 như sau:

Đối tượng, mức đóng, tiền lương làm căn cứ đóng đoàn phí

1. Đoàn viên ở các công đoàn cơ sở cơ quan nhà nước; Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp; đơn vị thuộc lực lượng vũ trang nhân dân; đơn vị sự nghiệp hưởng lương theo bảng lương, bậc lương do Nhà nước quy định: mức đóng đoàn phí hàng tháng bằng 1% tiền lương làm căn cứ đóng bảo hiểm xã hội theo quy định của pháp luật về Bảo hiểm xã hội.

Tiền lương làm căn cứ đóng bảo hiểm xã hội là tiền lương cấp bậc, chức vụ, lương theo hợp đồng lao động, hợp đồng làm việc và các khoản phụ cấp chức vụ, phụ cấp thâm niên vượt khung, phụ cấp thâm niên nghề. Khi tiền lương làm căn cứ đóng bảo hiểm xã hội thay đổi thì tiền lương làm căn cứ đóng đoàn phí công đoàn thay đổi theo quy định của pháp luật về Bảo hiểm xã hội.

2. Đoàn viên ở các công đoàn cơ sở doanh nghiệp nhà nước (bao gồm cả công đoàn Công ty cổ phần nhà nước giữ cổ phần chi phối): mức đóng đoàn phí hàng tháng bằng 1% tiền lương thực lĩnh (tiền lương đã khấu trừ tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân của đoàn viên), nhưng mức đóng đoàn phí hàng tháng tối đa chỉ bằng 10% mức lương cơ sở theo quy định của Nhà nước.

…

Như vậy, trường hợp người lao động có tham gia công đoàn thì mức đóng đoàn phí hàng tháng bằng 1% tiền lương làm căn cứ đóng bảo hiểm xã hội.

Tiền lương về tay người lao động bị trừ thuế thu nhập cá nhân?

Để tính thuế đối với thu nhập từ tiền lương của người lao động phải dựa vào Điều 7 Thông tư 111/2013/TT-BTC như sau:

Căn cứ tính thuế đối với thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công

Căn cứ tính thuế đối với thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công là thu nhập tính thuế và thuế suất, cụ thể như sau:

1. Thu nhập tính thuế được xác định bằng thu nhập chịu thuế theo hướng dẫn tại Điều 8 Thông tư này trừ (-) các khoản giảm trừ sau:

a) Các khoản giảm trừ gia cảnh theo hướng dẫn tại khoản 1, Điều 9 Thông tư này.

b) Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện theo hướng dẫn tại khoản 2, Điều 9 Thông tư này.

c) Các khoản đóng góp từ thiện, nhân đạo, khuyến học theo hướng dẫn tại khoản 3, Điều 9 Thông tư này.

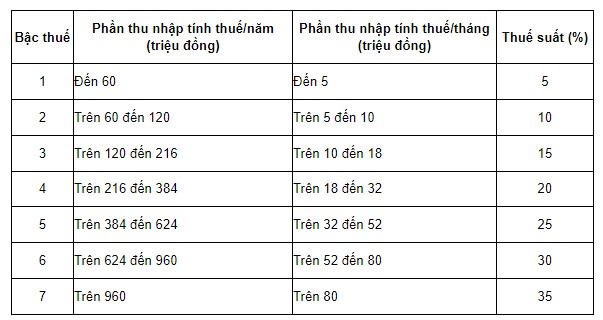

2. Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần quy định tại Điều 22 Luật Thuế thu nhập cá nhân, cụ thể như sau:

…

Như vậy khi tính thuế đối với tiền lương của người lao động cần phải dựa vào các căn cứ như trên để đảm bảo được tính chính xác và các quyền, lợi ích của người lao động.

Đồng thời theo quy định tại Điều 1 Nghị quyết 954/2020/UBTVQH14 như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH12 đã được sửa đổi, bổ sung một số điều theo Luật số 26/2012/QH13 như sau:

1. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, nếu người lao động có thu nhập từ 11 triệu đồng/tháng trở lên thì có thể sẽ thuộc trường hợp nộp thuế TNCN, Tuy nhiên, việc này còn phụ thuộc vào những khoản được giảm trừ, miễn TNCN.